Un tercio de los hogares en Neuquén se sostiene con jubilaciones

Se registró un aumento considerable de quienes gastaron sus ahorros, como los que pidieron préstamos. Disminuyó la compra en cuotas o al fiado.

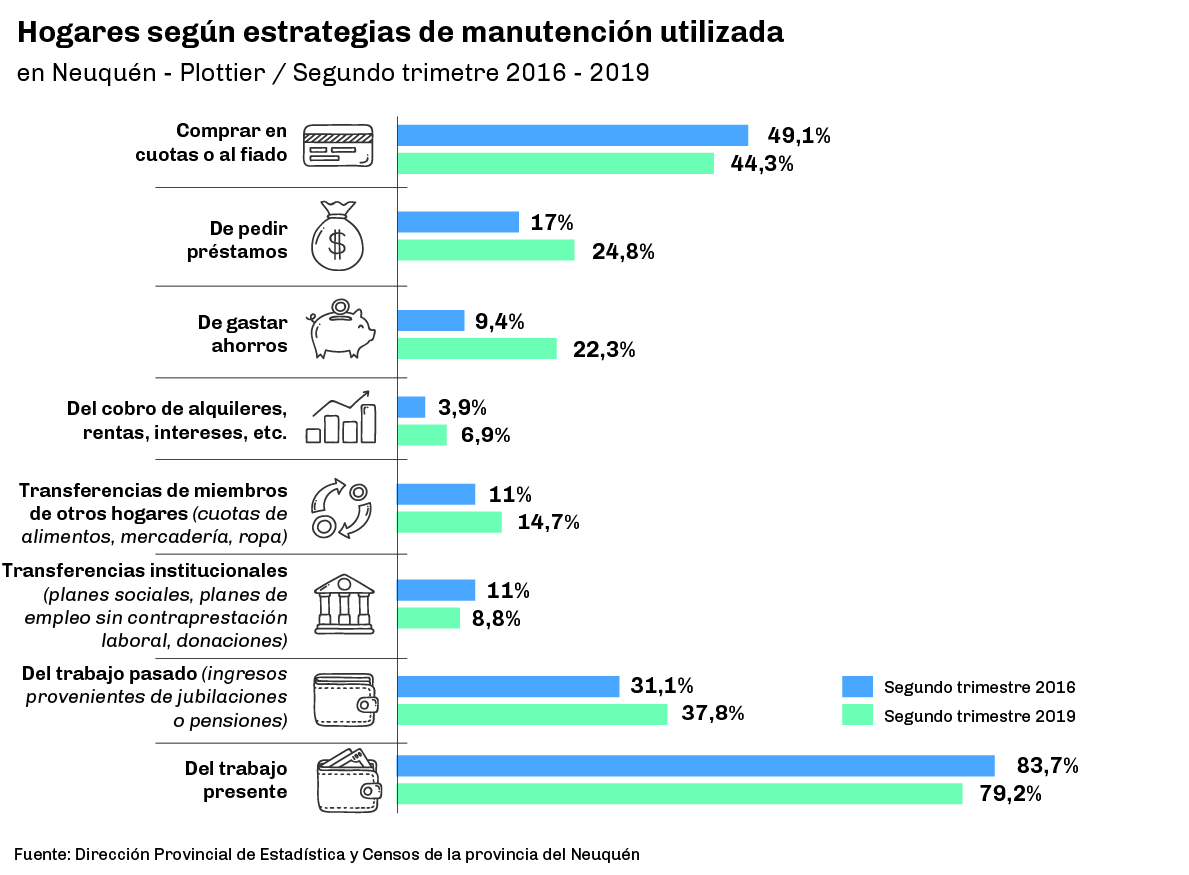

Un tercio de los hogares del conglomerado Neuquén-Plottier utiliza los ingresos provenientes de jubilaciones o pensiones para satisfacer sus necesidades. El porcentaje se incrementó en tres años: en el segundo trimestre de 2016 representaba el 31,1% ,y en el mismo período de 2019 pasó a 37,8%. Además aumentó considerablemente la población que debió recurrir a sus ahorros, para sostenerse, como la que pidió préstamos.

Los datos corresponden al último informe publicado por la dirección de Estadística y Censos de la provincia que analizó las estrategias de manutención, esto comprende al conjunto de actividades que llevan a cabo los miembros de un hogar para cubrir sus necesidades y garantizar su reproducción cotidiana, social y generacional.

El período abarca el ciclo de la presidencia de Mauricio Macri, en el cual trepó la inflación e impactó en el deterioro de los salarios. Por caso, el último Índice de Precios al Consumidor (IPC) para la capital indica que el acumulado en los primeros diez meses del año llegó a 47,6%. La inflación interanual se ubicó en el 57,9%. Esto se advierte a la hora de examinar las cifras.

En números

- 75,8%

- de los hogares de Neuquén-Plottier combina estrategias de manutención de base laboral y no laboral.

En el conglomerado Neuquén-Plottier el 79,2% de los hogares satisface sus necesidades a través del trabajo remunerado de alguno de sus miembros. En 2016 ese número era superior: 83,7%. En la comparación subió la cantidad de población que gastó lo que tenía ahorrado para mantenerse: de 9,4% en 2016 trepó a 22,3% en 2019. También creció el porcentaje de quienes solicitaron préstamos: de 17% saltó en tres años a 24,8%.

Las compras en cuotas o a fiado diminuyeron al 44,3%. Las transferencias institucionales, que comprende planes sociales, cayó: del 11% al 8,8%.

Es muy poco común que se recurra a una sola estrategia de manutención, el 75,8% en el conglomerado combina modalidades de base laboral y no laboral.

El crecimiento de los hogares sostenidos por ingresos provenientes de las jubilaciones y pensiones está relacionado en primer lugar con el corrimiento de la esperanza de vida. “Se envejece más. Antes uno fallecía antes de jubilarse, hoy la esperanza de vida ha aumentado y en ese envejecimiento la edad jubilatoria no se corrió, y está bien que no se corra. Al vivir más, van a aumentar los ingresos por jubilaciones”, afirmó Cecilia Beitía, docente de Servicio Social de la Universidad Nacional del Comahue y máster en Gerontología.

Agregó: “Si el mayor ingreso en una familia es la jubilación es porque los más jóvenes no están pudiendo tener ingresos estables, o que con esos ingresos no cubren los gastos. A veces los adultos mayores que tienen casas propias terminan trayendo a la familia extensa, ya no hay más nido vacío, hay nido atestado”.

El trabajo doméstico,central para la reproducción social

El estudio plantea una serie de categorizaciones sobre las estrategias de manutención de los hogares.

Una de las dimensiones que no forma parte de este análisis es la del trabajo doméstico no remunerado, que es central para la reproducción de la vida. Autoras como Arruzza, Fraser y Bhattacharya lo llaman “el trabajo de hacer personas”.

Se trata de las tareas de cuidado y crianza que se realizan al interior de los hogares, y que incluye lavar, planchar, cocinar, entre otras.

Las horas invertidas en esto varía entre los miembros. Las encuestas de uso de tiempo revelan que son las mujeres las que llevan la mayor carga. Se considera una segunda jornada laboral no paga.

En caso de que ninguno de los integrantes del hogar realice estas tareas y se deleguen, quienes las realizarán también serán mujeres. El trabajo en casas particulares está altamente feminizado.

Un tercio de los hogares del conglomerado Neuquén-Plottier utiliza los ingresos provenientes de jubilaciones o pensiones para satisfacer sus necesidades. El porcentaje se incrementó en tres años: en el segundo trimestre de 2016 representaba el 31,1% ,y en el mismo período de 2019 pasó a 37,8%. Además aumentó considerablemente la población que debió recurrir a sus ahorros, para sostenerse, como la que pidió préstamos.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $2600 ¿Ya estás suscripto? Ingresá ahora

Comentarios