La crisis habitacional otra vez en el centro de la escena

Acceder a la vivienda, es un problema que desde hace décadas afecta a millones de personas en el país. Tras la crísis de 2001 y con resultados diversos, los diferentes gobiernos ensayaron diferentes alternativas a fin de generar herramientas que permitan a la población la adquisición o construcción del inmueble.

El Plan Procrear, fue la herramienta de crédito hipotecario utilizada durante el kirchnerismo. Créditos blandos en pesos, con tasa fija y subsidiada por el estado nacional, que se hizo cargo de la diferencia entre el precio de mercado, y el que finalmente abonaron los beneficiarios. Del mismo se criticó que el subsidio estatal no diferenció correctamente el rango de ingresos de los beneficiarios, y que millones de personas de clase media con capacidad de pago, recibieron la ayuda estatal. Sin embargo, el plan sirvió para que millones de familias alcanzaran el sueño de la casa propia.

La nueva gestión reformuló el Procrear, enfocándolo exclusivamente en el segmento de bajos recursos, y para las familias de clase media importó desde Chile la idea de los créditos hipotecarios atados a la inflación, mediante la Unidad de Valor Adquisitivo (UVA), los cuales funcionaron de maravillas mientras el nivel de precios mostraba tendencia descendente, pero cayeron en cantidad y monto de créditos otorgados al ritmo de la corrida cambiaria.

Habiendo advertido la situación, y ante la inminencia de un periodo de fuerte recesión, el gobierno apuró los pasos esta semana para dar tratamiento legislativo a la nueva ley de alquileres, y para relanzar el Procrear y los Hipotecarios UVA.

Inquilinos expectantes

El proyecto de ley de alquileres que comenzó a ser tratado esta semana en la Cámara de Diputados, pertenece a la senadora rionegrina Silvina García Larraburu, y ya cuenta con media sanción de la Cámara Alta.

El impulso del Poder Ejecutivo a su tratamiento en Diputados, obedece principalmente a dos motivos. En primer lugar, a la necesidad de amortiguar en enorme golpe que significará la recesión que se avecina, para los bolsillos de la gente de a pie. El nuevo marco legal es esperado desde hace años, por los inquilinos que señalan la desigualdad que se genera con los propietarios a la hora de negocial los contratos. Segundo, la Ciudad de Buenos Aires (CABA) promulgó en 2017 una ley similar, con buena recepción en el mercado entre propietarios e inquilinos.

De ser aprobado en Diputados, el proyecto deberá ser remitida nuevamente al Senado con los cambios introducidos. Entre otras cosas, propone la extensión de dos a tres años del plazo mínimo de contrato, la incorporación de diferentes alternativas de garantía, la actualización de los precios mediante un índice combinado entre Índice de Precios al Consumidor (IPC) y Coeficiente de Variación Salarial (CVS), y hace cargo solo al propietario de la comisión inmobiliaria y el costo de sellado.

Desde el sector inmobiliario aducen que de concretarse estas medidas, habrá un retiro masivo de propiedades del mercado, y ante la retracción de la oferta, se incrementarán los precios. Es evidente que el proyecto tiene un claro sesgo a favor de los inquilinos, quienes en muchas ocasiones se ven imposibilitados de ingresar a una propiedad por el alto costo que en la actualidad representan las comisiones, el mes de depósito, y los impuestos.

El gobierno retruca a los representantes del sector inmobiliario con la experiencia en CABA, donde los cambios rigen hace más de un año, y tales resultados no se verifican. Claramente la intención es generar una buena noticia para la clase media en medio de medidas de ajuste, tarifazos, recesión e inflación.

UVA’s en la cuerda floja

Cuando en abril de 2016 el gobierno lanzó los nuevos créditos Hipotecarios UVA, la gran apuesta era en realidad una inflación con tendencia a la baja. El esquema UVA implica que tanto el capital como los intereses del crédito se actualizan por inflación. Ello permite cuotas mucho más bajas, generando una relación cuota/salario considerablemente menor, y por lo tanto la posibilidad de acceder a montos de crédito mucho más altos.

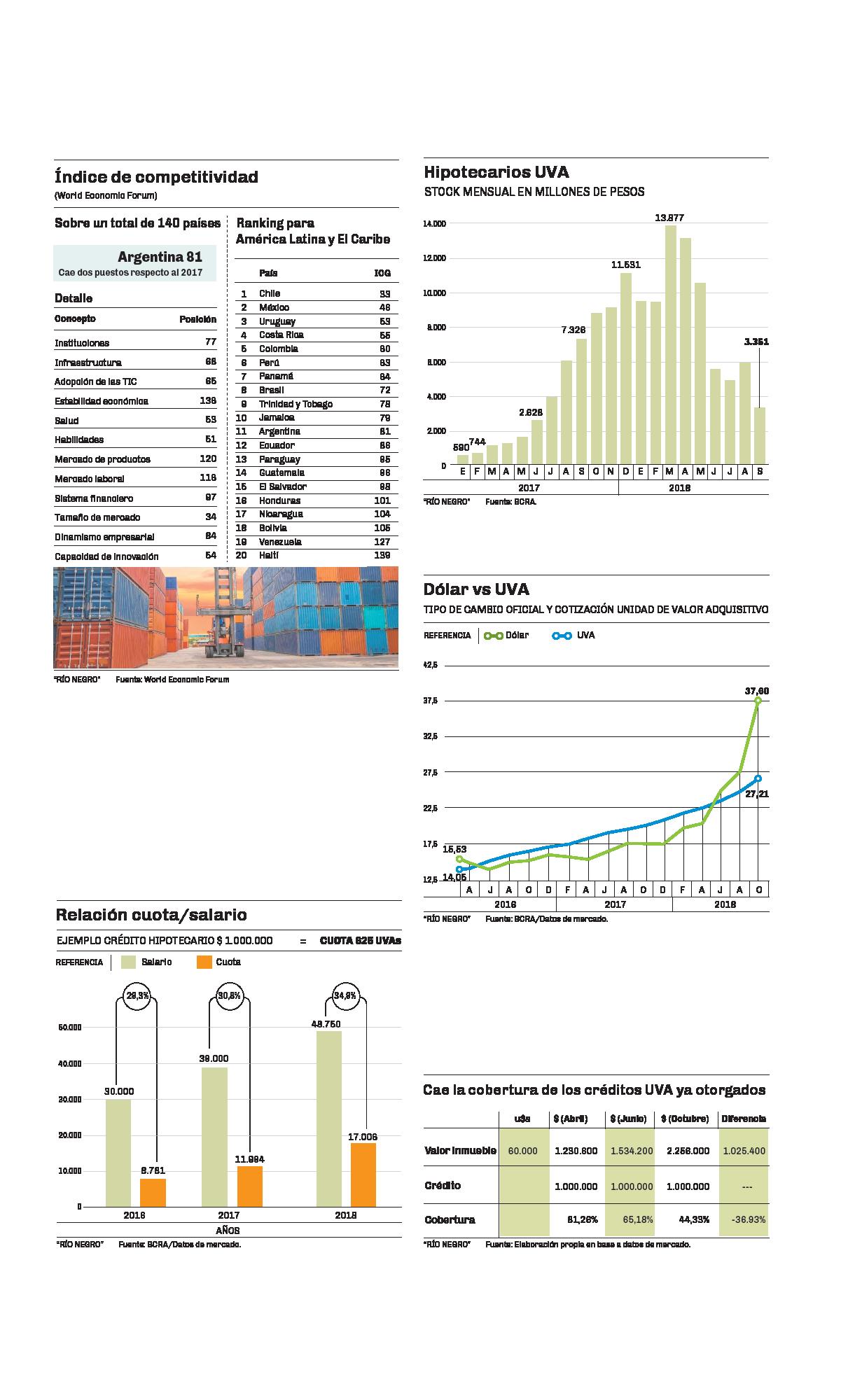

El sistema creció a medida que los usuarios perdían el temor a la indexación, y alcanzó su apogeo a principios de este año. Mas tarde, con el inicio de la corrida cambiaria y la aceleración inflacionaria desde junio, la cantidad de créditos y los montos otorgados, se desplomaron. La secuencia puede observares en el gráfico adjunto. Según las cifras del Banco Central (BCRA), el sistema lleva entregados créditos hipotecarios para vivienda por $131.800 millones. Sin embargo, los $3.351 millones otorgados en septiembre último, significan una baja del 54% respecto al monto de septiembre del año pasado.

Tal evolución es la que movilizó al Poder Ejecutivo a apuntalar el sistema UVA en un momento delicado para el contexto de la economía real.

Una de las dificultades más importantes del esquema UVA, es que si los precios avanzan a una velocidad mayor a los salarios, tal como sucede en 2018, la relación cuota/salario se deteriora progresivamente. El gráfico adjunto permite analizar el ejemplo de un beneficiario que recibió $1.000.000 de pesos a inicios de 2016, abonando una cuota de 625 UVA’s y recibiendo aumentos salariales de 30% en 2017 y del 25% en 2018. Con tales parámetros, la relación cuota salario pasó del 29% al 35% en solo dos años. Si esa tendencia se profundiza, la cuota podría tornarse impagable. Atendiendo a ello, se anunció el tope al crecimiento de las cuotas, cuyo aumento no podrá superar en más del 10% el incremento de los salarios a lo largo del año. La diferencia será absorbida temporalmente por los bancos, hasta tanto la relación cuota/salario permita el traslado al cliente, e implicará la extensión del plazo del crédito.

El segundo inconveniente, se relaciona con el valor de las propiedades, un mercado que en Argentina se encuentra dolarizado. El tercer gráfico, muestra la relación entre la evolución del tipo de cambio y la UVA. Se aprecia que en 2018, el precio del dólar ha avanzado a una velocidad mayor a la de la UVA (que representa los precios en pesos). Implica que la cobertura de los créditos en pesos, es cada vez menor, restringiendo el acceso al universo de propiedades a la venta.

El cuadro adjunto, muestra un claro ejemplo para un inmueble valuado en u$s 60.000 y un crédito pautado con la entidad bancaria en $1.000.000. El valor de la propiedad traducido a pesos, representaba $1.230.600 en el mes de abril, $1.534.200 en junio, y $2.256.000 al tipo de cambio actual. Por lo tanto, el monto del crédito, permitía cancelar el 81,26% del inmueble en abril, el 65,18% en junio, y solo el 44,33% en la actualidad.

Tal situación se tradujo en numerosas carpetas de crédito preaprobadas en los bancos, las cuales se cayeron ante la imposibilidad de los compradores de asumir la diferencia de cambio, producto de la devaluación. También, significó en el ‘efecto desaliento’, en miles de potenciales clientes que desistieron de iniciar las gestiones. Es otro de los motores que impulsa los cambios que pretende introducir el gobierno. No obstante, este último luce como un problema bastante más complicado de resolver, al menos hasta tanto la inflación no ceda definitivamente.

Datos

Pulso Económico

Pulso

Datos

- 54%

- La caída interanual en el monto de los créditos hipotecarios UVA otorgados durante el último mes de septiembre.

- 34%

- El incremento de la Unidad de Valor Adquisitivo (UVA) durante los últimos doce meses.

- $ 130.876

- Los millones que el sistema de crédito hipotecario UVA lleva otorgados desde su puesta en marcha en el mes de abril de 2016.

Comentarios