Los detalles del Impuesto a las Ganancias para Sociedades

Fue aprobado esta semana en el Senado. Incluye una escala progresiva y una única actualización anual por inflación.

Por Cr. Federico José Parrilli (Chinni, Seleme, Bugner y Asoc.)

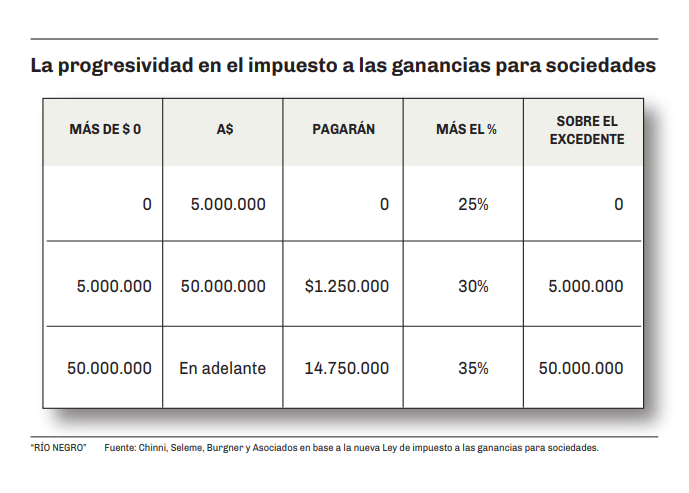

Esta semana se sancionó la modificación en la alícuota del Impuesto a las Ganancias para las personas jurídicas que anteriormente tributaban a una alícuota fija del 30% sin importar el importe de la rentabilidad por una escala progresiva acumulativa. La modificación tiene como propósito iniciar un proceso de progresividad en el Impuesto a las Ganancias ya que las alícuotas inicial es del 25% y las más alta del 35%. El escalamiento puede observarse en detalle en el cuadro adjunto.

Sin duda es un gran cambio y habrá perdedores y ganadores en esta nueva progresividad de alícuotas. Esta más que claro que, aquellas empresas que tienen una rentabilidad menor a $5 millones obtienen una reducción de tasa impositiva. Un gran grupo de empresas hasta los 50 millones no notarán un gran cambio porque se mantiene la alícuota del 30% pero por los primeros $5 millones pagarán el 25%, y llegando al límite de $50 millones tendrán una alícuota efectiva del 29,5%

Los más perjudicados son las grandes empresas que obtienen ganancias superiores a $50 millones y sobre ese excedente comenzarán a tributar el 35%.

Por otra parte, se mantiene la alícuota del 41,5% para las empresas de explotación de juegos de azar en casinos (ruleta, punto y banca, blackjack, póker y/o cualquier otro juego autorizado) y de la realización de apuestas a través de máquinas electrónicas de juegos de azar y/o de apuestas automatizadas -de resolución inmediata o no- y/o a través de plataformas digitales.

Otro tema es el relacionado con la alícuota prevista al momento de la distribución de dividendos o bien cuando se cumplan los supuestos del llamado dividendo ficto. Le norma mantiene el 7% para todas las escalas de tributación generando una tasa efectiva de utilidad distribuida que va del 30,5% al 39,55%.

Estas disposiciones surtirán efecto para los ejercicios fiscales o años fiscales iniciados a partir del 1° de enero de 2021, inclusive.

Otra novedad está relacionada con que estos parámetros se ajustaran por el IPC que elabora el INDEC en forma anual a partir del 1° de enero de 2022, considerando la variación anual correspondiente al mes de octubre del año previo al del ajuste, respecto del mismo mes del año anterior. Los montos determinados por el mecanismo descripto resultaran de aplicación para los ejercicios fiscales que se inicien con posterioridad a cada actualización.

Esta metodología de actualizar los importes una única vez al año implica que los sujetos queden menos cubiertos del efecto inflacionario si la fecha de cierre de su ejercicio es anterior al mes de octubre de cada año. De modo que, si el ejercicio fiscal culmina el 30/9 de cada año, se deberá aplicar una tabla actualizada al mes de octubre del año anterior.

Por otra parte, esta situación podría impulsar a los sujetos concernidos a decidir un cambio en su fecha de cierre; un ejemplo contundente de la falta de neutralidad del mecanismo planteado. O también a dividir sus actividades para evitar el salto de un tramo al otro.

También se aclara que para determinar la calidad de jurisdicciones de baja o nula tributación (BONT) deberá considerarse como tales a aquellas que establezcan una tributación máxima a la renta empresaria del 60% de la “alícuota mínima contemplada en la escala del primer párrafo del artículo 73”; esto es, 25%. De este modo para que la jurisdicción califique como tal deberá prever una tasa corporativa inferior al 15%.

Por último, se dispuso un pequeño aumento a la deducción de los honorarios a directores del importe fijo de $ 12.500 anuales en un 40% cuando sean mujeres o del 60% cuando se trate de travestis, transexuales y transgénero.

Estas medidas según registros del fisco van a beneficiar al 90% de las empresas, y el incremento de alícuota sobre las más grandes implicará asimismo un aumento en la recaudación de unos $133.164 millones según los cálculos del ministerio de economía.

Dato

- 60%

- El aumento a la deducción especial para los honorarios en el caso de travestis, transexuales y transgénero.

Comentarios