¿Vaca Muerta es una maldición para Argentina?: el precio del dólar y el mal holandés

En la semana, se ha atribuido la contracción de la brecha cambiaria a la gran formación hidrocarburífera de la cuenca neuquina. ¿Qué hay de cierto?

Vaca Muerte es presente y futuro. Foto: archivo Cecilia Maletti.

No se puede negar: el valor del dólar ha sido la variable más determinante de nuestra historia económica. O, más estrictamente, el tipo de cambio. Es un precio que atraviesa transversalmente las economías, y que particularmente en Argentina ha sido tanto el origen como la expresión acabada de numerosas crisis.

Pese a la alternancia que caracteriza y revitaliza a cualquier democracia, ha habido elementos comunes en los sucesivos gobiernos de nuestro país. En el plano de la gestión económica, una de las constantes ha sido (y no es broma) el fortalecimiento del peso argentino. Para ser más precisos, hablamos del establecimiento del valor de la moneda por encima de nuestra riqueza y de nuestra productividad.

Dólar: tendencias a la apreciación del peso

Lo ocurrido en los últimos 30 años es una muestra cabal de lo que planteamos en el apartado anterior. El colapso de la convertibilidad, instaurada por Menem y mantenida por De la Rúa, fue fruto la insostenibilidad del régimen de tipo de cambio fijo (el recordado “uno a uno). Ese sistema tiñó de rojo las cuentas externas y el balance del Banco Central de la República Argentina (BCRA).

Cristina Fernández de Kirchner dejó la presidencia habiendo implementado controles de cambios para mantener a raya el precio del dólar y una inflación que ya comenzaba a desbandarse. El stock de reservas internacionales estaba en importante descenso.

Macri desarmó el cepo cambiario a los días de asumir. Inicialmente, el tipo de cambio se mantuvo relativamente apreciado a fuerza del ingreso de capitales especulativos, posibilitado por la desregulación financiera. Las impactantes devaluaciones ocurridas en 2018 y la deuda contraída con el Fondo Monetario Internacional (FMI) fueron fruto de una feroz fuga de capitales. Esos eventos constituyeron muestras del alto grado de exposición y vulnerabilidad en la que Argentina quedó sumida por aquellos años. Macri también dejó el poder con un cepo cambiario en vigencia.

Ya sea por populismo cambiario o por fallidos modelos basados en el ahorro externo, el valor de nuestra moneda a menudo no se correspondía con la economía real.

Ese cepo fue mantenido y muy profundizado por Alberto Fernández. Los estrictos controles cuantitativos sobre el mercado de cambios fueron insuficientes para evitar la devaluación del peso, el desplome de las reservas del Banco Central (que, en términos netos, quedaron en niveles negativos), y varias corridas cambiarias, que llevaron la brecha con los dólares paralelos por encima del 200%.

A excepción del período 2002-2007, el último cuarto de siglo de Argentina fue turbulento en materia económica. Lo someramente relatado aquí demuestra que uno de los factores comunes de la inestabilidad macro radica en el sostenimiento de un peso artificialmente apreciado. Ya sea por populismo cambiario o por fallidos modelos basados en el ahorro externo, el valor de nuestra moneda a menudo no se correspondía con la economía real.

El rol de Vaca Muerta

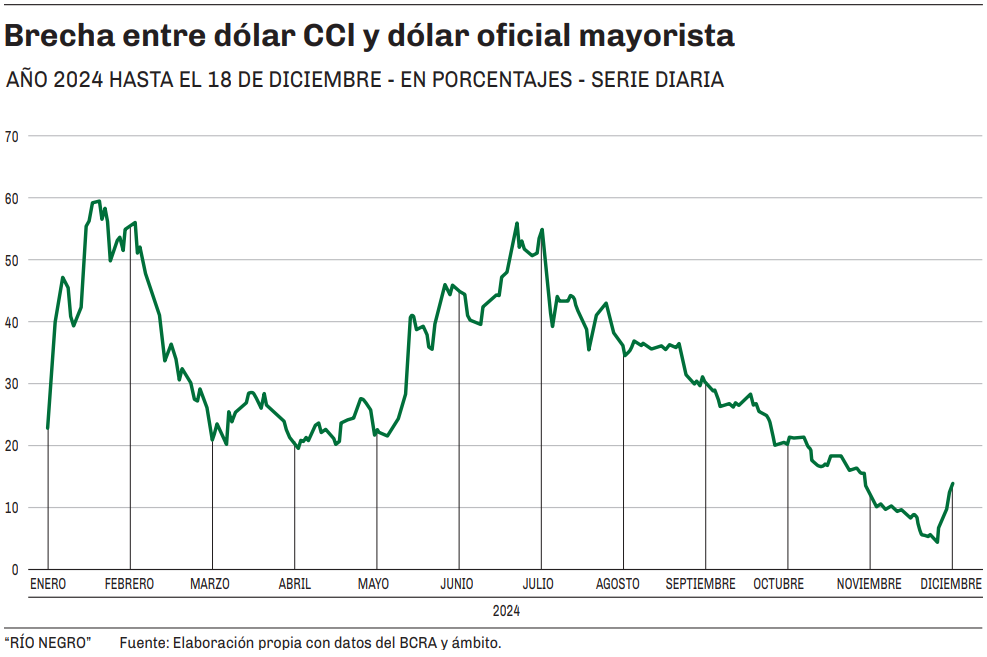

Ha transcurrido un año desde la asunción de Javier Milei a la presidencia de la Nación. En este lapso, la tendencia a la apreciación del tipo de cambio ha quedado en evidencia como pocas veces en nuestra historia. Como se observa en el gráfico adjunto, la brecha entre el dólar contado con liquidación (CCL) y el oficial mayorista es aproximadamente una cuarta parte de lo que era a mediados de año.

Ese segmento del mercado cambiario está aún intervenido, mediante el llamado “dólar blend” que rige para exportadores y la venta de reservas del BCRA en el marco de la fase de “emisión cero”, inaugurada en julio pasado. La cotización oficial del dólar, por su parte, se actualiza mes a mes por debajo de la inflación debido al régimen de crawling peg.

Desde el Gobierno sostienen que esta vez, y a diferencia de las experiencias anteriores, el dólar barato llegó para quedarse y no desenlazará una crisis. Argumentan que por la disciplina fiscal y, sobre todo, por la afluencia de divisas provenientes de sectores primarios, “esta vez es diferente”.

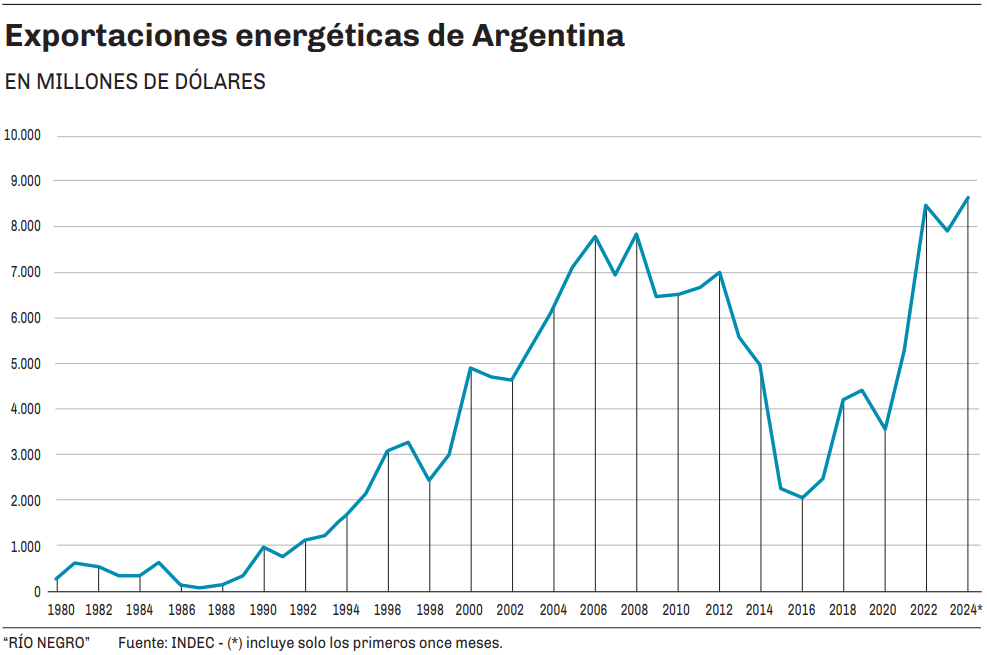

En esa línea discursiva, el papel de Vaca Muerta resulta preponderante. La altísima productividad y gran abundancia de recursos de esa formación hidrocarburífera ya empezó a modificar la estructura productiva y la canasta exportadora de Argentina. Según el Instituto Nacional de Estadísticas y Censos (Indec), las exportaciones energéticas de nuestro país totalizaron US$8.626 millones entre enero y noviembre. A falta de un mes para finalizar, el 2024 ya constituye un récord.

Esta semana se trajo a colación el término “mal holandés”. Refiere a un fenómeno económico cuyo nombre se atribuye al descubrimiento, en la década del 60, de una reserva de hidrocarburos en el Mar del Norte en Países Bajos (Holanda en aquel entonces). La vastedad y productividad de la formación derivó en un fuerte ingreso de divisas. Experiencias similares atravesaron países de todo el mundo.

Cabe preguntarse por qué el descubrimiento de recursos y la mayor afluencia de divisas en ese país del norte de Europa fue catalogado como “un mal”. La razón es que provocó una tendencia a la sobrevaluación del tipo de cambio, lo cual deterioró la competitividad de otros sectores de bienes y servicios transables.

El mal holandés “es el resultado de las rentas ricardianas derivadas de la abundancia de recursos naturales que producen un tipo de cambio consistente con el equilibrio de la cuenta corriente a largo plazo, pero inconsistente con la competitividad internacional de las industrias de intercambio que emplean la mejor tecnología disponible a nivel mundial, con la excepción de los commodities que provocan el mal. De este modo, un país beneficiado por la existencia de valiosos recursos naturales sufre una maldición porque no tiene uno sino dos equilibrios cambiarios”, explica Luiz Carlos Bresser-Pereira, al analizar las tendencias a la sobrevaluación cambiaria.

Un país beneficiado por la existencia de valiosos recursos naturales sufre una maldición porque no tiene uno sino dos equilibrios cambiarios.

Luiz Carlos Bresser-Pereira, al analizar las tendencias a la sobrevaluación cambiaria.

En Argentina, el caso más cercano tuvo lugar a comienzos de la década, con la disparada del precio internacional de la soja gracias al ascenso de China como potencia y motor económico global. La gran afluencia de agrodólares en aquellos años presionaba a la baja la cotización del dólar, fuerza que Néstor Kirchner y Roberto Lavagna intentaron (acertadamente) neutralizar.

A diferencia de lo que sucede hoy con Vaca Muerta, en aquel entonces el boom fue de precios. Hoy la variable clave es menos volátil: la cantidad. La producción no convencional de hidrocarburos rompe récords mes a mes en Neuquén y Argentina, y las proyecciones son más que auspiciosas. Se espera que, en 2030, Vaca Muerta aporte tantos o más dólares que el agro y la agroindustria nacionales, sin tener en cuenta el impacto del crecimiento del sector oil and gas en términos de sustitución de importaciones.

El Gobierno considera que, gracias al régimen de incentivos a las grandes inversiones (RIGI), la minería nacional también aportará muchas divisas en el futuro. Por todo lo explicado (y por el superávit fiscal) es que insiste en la no existencia de atraso cambiario.

¿Tenemos el mal holandés?

Si supusiéramos que la generación de divisas por Vaca Muerta es lo suficientemente grande para sostener la existencia de un “mal holandés”, la discusión de si hay o no hay atraso cambiario podría resolverse fácilmente. Bastaría con plantear que, en realidad, hay dos tipos de cambio de equilibrio: uno que posibilita el superávit comercial y otro que posibilita el desarrollo de empresas generadoras de valor y mano de obra.

El aporte de la formación hidrocarburífera a la balanza comercial argentina es considerable y rápidamente creciente, pero no alcanza a justificar la baja del precio del dólar. Por ejemplo, entre enero y noviembre las exportaciones de petróleo crudo fueron menos de la mitad de las exportaciones de cereales, según el Indec.

El stock de reservas internacionales crece gracias al coyuntural blanqueo de capitales y a las tardías liquidaciones de un agro. Sin embargo, permanecen negativas en términos netos. Asimismo, un año después de la llegada del gobierno libertario, el cepo cambiario persiste y su desarme parece depender de la voluntad del FMI y del presidente electo de Estados Unidos, Donald Trump.

Por esto, es apresurado plantear que el dólar barato se deba a una afluencia estructural de divisas, gracias a la abundancia de recursos naturales. En cambio, el compromiso oficial por el superávit fiscal y las intervenciones en los mercados de cambio parecen ser determinantes más directos de la apreciación del peso.

El aporte de divisas de Vaca Muerta es considerable y rápidamente creciente, pero no alcanza a justificar la baja del precio del dólar.

Lo dicho es sin perjuicio de que el mal holandés pueda ocurrir en Argentina en el mediano plazo: es esperable que el RIGI contribuya al desarrollo sectores orientados a la exportación. Uno de ellos es el de hidrocarburos no convencionales que, como vimos, tiene un futuro brillante.

Cabe, por último, preguntarse si el dólar barato es bueno para la economía nacional. Si por la explotación de recursos naturales, otros sectores estratégicos quedan sumidos en crisis e incluso cerca de la extinción, es deseable que el Gobierno intervenga proactivamente en contrarrestar las tendencias a la apreciación cambiaria. Esto es particularmente válido si los recursos naturales de los que hablamos son no renovables, como los de Vaca Muerta.

De lo contrario, muchas empresas deberían dar un enorme salto de productividad muy grande para compensar la menor competitividad vía tipo de cambio. Y en Argentina, no todas tienen las herramientas y condiciones para adaptarse y subsistir.

A priori, se supone que la intervención estatal para proteger a la industria nacional no forma parte del ideario libertario. Sin embargo, en este caso el Gobierno tendría argumentos para hacerlo: al fin y al cabo, el mal holandés es una falla de mercado.

No se puede negar: el valor del dólar ha sido la variable más determinante de nuestra historia económica. O, más estrictamente, el tipo de cambio. Es un precio que atraviesa transversalmente las economías, y que particularmente en Argentina ha sido tanto el origen como la expresión acabada de numerosas crisis.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $2600 ¿Ya estás suscripto? Ingresá ahora

Comentarios