Alerta por «vientos mundiales»: ¿a favor o en contra de Argentina?

Detrás del optimismo del Gobierno y los mercados por la victoria de Donald Trump, hay variables objetivas que ilustran cuán favorable es el mundo para Argentina.

¿Viento a favor o en contra de Argentina?

El retorno de Donald Trump a la presidencia de Estados Unidos, luego de la contundente victoria en las elecciones del 5 de noviembre, fue muy celebrado por el gobierno argentino. Además de considerarla una ratificación de su estilo dirigencial, Javier Milei ve en la vuelta del republicano oportunidades para el desarrollo de su programa económico.

En particular, el optimismo libertario se fundamenta en la posibilidad de que el gobierno estadounidense traccione a favor de la Argentina en las negociaciones con el Fondo Monetario Internacional (FMI). Sin embargo, el cambio de gobierno en la primera potencia global tiene implicancias que van más allá de eso, y el frente externo argentino no se circunscribe a lo que ocurra en ese país.

Por ejemplo, resulta sumamente relevante lo que suceda en Brasil. Se trata del principal socio comercial de Argentina y es también gravitante en nuestras cuentas internacionales de turismo, viajes e inversiones.

La vocación aperturista y liberal del gobierno argentino hace presuponer que, en el futuro no lejano, lo que suceda fronteras afuera puede tener efectos más directos e inmediatos sobre la economía nacional. El grado de exposición de nuestro país a los vaivenes de los mercados foráneos se vería incrementada.

Corresponde, entonces, frenar en medio de la euforia bursátil y oficial por el triunfo de Trump, y preguntarse si los vientos del mundo realmente soplan a favor de Argentina. Proponemos un análisis basado en los precios internacionales de commodities, las variables macroeconómicas de Brasil, la tasa de referencia de la Reserva Federal de los Estados Unidos (Fed) y las negociaciones con el FMI.

Corresponde frenar en medio de la euforia bursátil y oficial por el triunfo de Trump, y preguntarse si los vientos del mundo realmente soplan a favor de Argentina.

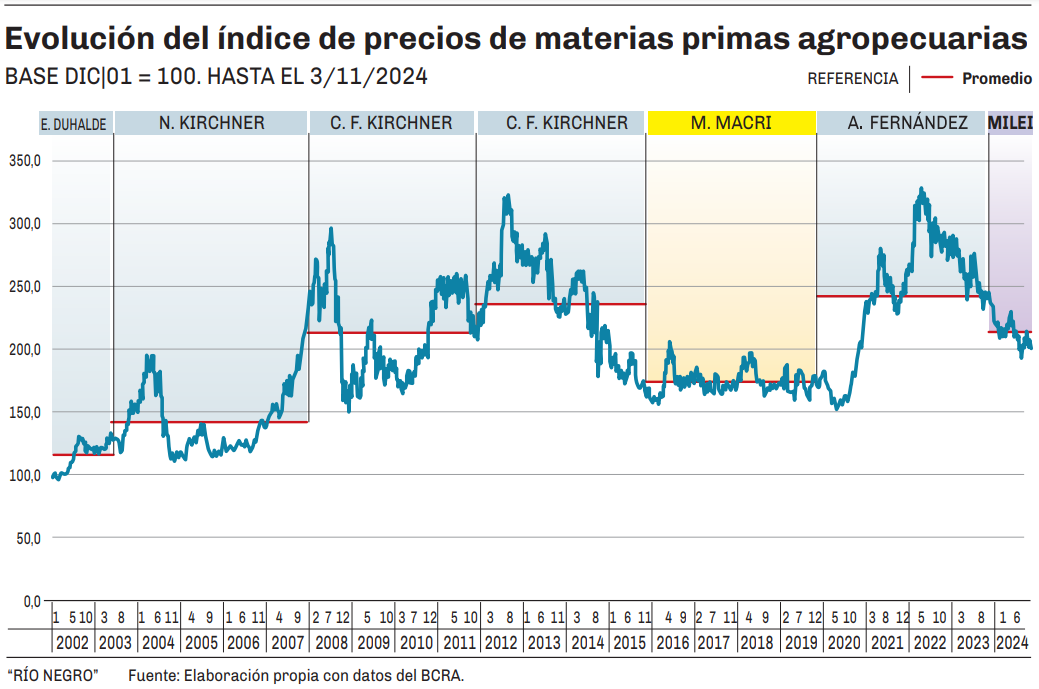

Precios del agro: viento en contra

El Banco Central de la República Argentina (BCRA) elabora el índice de precios de las materias primas (IPMP), que refleja la evolución de los precios de las exportaciones de materias primas de nuestro país. El mismo muestra que, en promedio, la cotización promedio de los 12 commodities que más ponderan en nuestra balanza comercial se redujo un 7,6% en lo que va del gobierno de Milei, comparado con el promedio del gobierno de Alberto Fernández.

Este fenómeno está explicado por la caída de un 11,8% en el precio promedio del grupo de los productos agropecuarios, y entre ellos destacan la soja y sus derivados. Según la Bolsa de Comercio de Rosario (BCR), este año la oleaginosa alcanzó su menor poder de compra desde 2019.

El factor climático en Estados Unidos, las buenas cosechas de Brasil y Argentina, y las perspectivas de producción para el ciclo próximo presionan los precios de la tonelada de soja a la baja. Lo propio sucede con el precio de la harina de soja, por “el incremento en la industrialización de Brasil y Estados Unidos, y con China planteando un escenario de mediano plazo de menos demanda”, explicó la BCR.

El complejo sojero generó en el primer semestre uno de cada cuatro dólares de exportación de la Argentina, según el Instituto Nacional de Estadísticas y Censos (Indec). La reciente baja de la cotización de la soja y sus derivados impacta de lleno en las cuentas externas del país, morigerando el impacto positivo que el clima tuvo sobre rindes y volúmenes en la región núcleo argentina.

Lo mismo sucede con el maíz, importante producto agrícola de exportación de nuestro país. Su cotización en Chicago alcanzó en agosto del 2024 su menor precio en cuatro años, y permanece hoy en niveles similares.

En este sentido, además del factor climático, en el corto y mediano plazo resultará relevante lo que la Fed resuelva con respecto a la tasa de interés de referencia: los precios de los commodities se correlacionan negativamente con la misma.

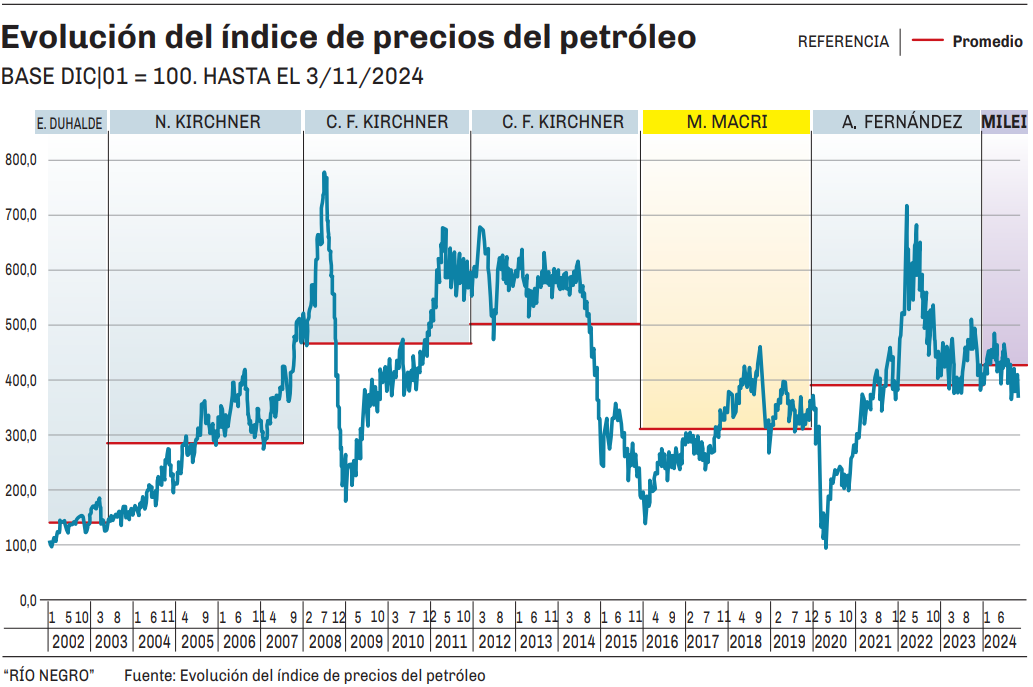

Precio del petróleo: viento a favor

Gracias a Vaca Muerta, el petróleo es un producto que ha ido ganando peso relativo en la canasta exportadora argentina en el último tiempo. Por tanto, la cotización del barril de crudo Brent constituye una variable de creciente importancia para la economía nacional.

Las ponderaciones tomadas en consideración para la elaboración del IPMP reflejan la participación de los distintos productos en las exportaciones totales medidas en dólares estadounidenses. Al respecto, debe decirse que el petróleo crudo pasó de una ponderación del 4% en junio de 2020 a una ponderación del 13,4% en junio de 2024. Esto es un reflejo del incremento de las cantidades exportadas más que de un incremento de precios.

En promedio, en los 11 meses de gestión de Milei, el precio internacional de petróleo crudo es un 8,2% mayor que el promedio durante el gobierno de Alberto Fernández. En los cuatro años de aquel mandato, la cotización pasó por un piso al inicio de la pandemia y por precios muy elevados debido a la invasión rusa a Ucrania.

Actualmente, el precio del barril de petróleo se encuentra en torno a los US$75, lo suficientemente alto para garantizar rentabilidad a proyectos como los que se desarrollan en Vaca Muerta. Hacia adelante, de mantenerse la estrategia de la Organización de Países Exportadores de Petróleo (OPEP), es esperable que la cotización se sostenga en niveles relativamente elevados.

Economía de Brasil: viento en contra

El real brasileño no para de depreciarse. En lo que va del año, el precio del dólar en Brasil se ha incrementado un 18%. Esto responde, por un lado, a que una relajación de la política tendiente a moderar el déficit fiscal del vecino país. Por el otro, a una estrategia deliberada de la autoridad monetaria brasileña, en busca de que los productos nacionales ganen competitividad.

Esto repercute con fuerza en Argentina, país donde el atraso cambiario se profundiza con el correr de los días. En septiembre, la balanza comercial con Brasil fue deficitaria en más de 150 millones de dólares, revirtiendo el saldo a favor que Argentina acumulaba luego de la brusca devaluación del peso en diciembre último.

Dato

- 18%

- Incremento del precio del dólar en Brasil en lo que va del 2024.

Hace un par de semanas, en Diario RÍO NEGRO marcamos cómo estas correcciones cambiarias también comienzan a repercutir en las balanzas bilaterales de viajes y turismo. Se espera una salida neta de divisas importante en el verano desde Argentina hacia Brasil por estos conceptos.

La buena noticia es que el producto bruto interno (PBI) del gigante sudamericano ha mostrado señales saludables en lo que va del año, registrando tasas de crecimiento por encima de lo esperado. Esto puede motorizar las exportaciones argentinas hacia ese país.

Tasas de la Fed: viento a favor

El jueves, por segunda vez en el año, la Fed bajó la tasa de interés de referencia de los Estados Unidos. Tal y como se esperaba, el recorte fue de un cuarto de punto, llevándola al rango del 4,50%-4,75%.

Se espera que la entidad continúe con esta estrategia, con el fin de llevar la inflación estadounidense al objetivo del 2%. Según la herramienta FedWatch del CME Gruop, hay un 71,3% de probabilidad de que, en la próxima reunión del organismo a realizarse el 18 de diciembre, se decida otra reducción de 0,25 puntos porcentuales de la tasa.

Se trata de una excelente noticia para la Argentina. Esta estrategia monetaria de Estados Unidos, sumado a la fuerte reducción del riesgo soberano argentino, podría redundar en una mayor llegada de inversiones a nuestro país.

Dato

- 0,25 puntos

- Fue la reducción de la tasa de interés de referencia decidida por la Fed el jueves.

Además, la baja del tipo de interés en Estados Unidos contribuye a debilitar el dólar y, en consecuencia, podría incrementar las cotizaciones de los commodities, entre ellos los que Argentina exporta (soja y derivados, maíz, petróleo). Es posible que las consecuencias negativas del atraso cambiario sobre la balanza comercial se atenúen con un alza de precios de productos de exportación.

Los desafíos en este aspecto radican en la persistencia del cepo cambiario, que desmotiva la llegada de inversiones financieras (las productivas podrían acogerse al régimen de incentivos a las grandes inversiones). Además, aunque la Fed se maneja con cierta independencia, las intenciones de Donald Trump de fortalecer el dólar podrían alterar la estrategia monetaria.

FMI: ¿viento a favor?

No son pocos quienes creen que la llegada de Donald Trump a la presidencia de Estados Unidos podría ser clave para destrabar las negociaciones entre Argentina y el FMI. Esto incluiría los desembolsos de dólares que el gobierno argentino tanto ansía para fortalecer reservas y, quizás, desarmar íntegramente los controles cambiarios.

Cabe recordar que Estados Unidos es, por lejos, el país que mayor poder de voto tiene en el directorio del FMI. La decisión del gigante norteamericano tiene un peso relativo del 16,49%. Además, al ser el miembro más importante del FMI, puede influir indirectamente en las decisiones del organismo.

La creencia de que Trump puede tener injerencia en la decisión de un nuevo préstamo del FMI está fundada. Es oportuno recordar que en 2018 el apoyo del republicano fue clave para que el organismo le diera a la Argentina un crédito de US$47.000 millones, el más grande jamás otorgado en todo el mundo.

Sin embargo, lo acontecido luego en nuestro país puede conspirar en contra de que la historia se repita, pese a la cercanía entre Milei y Trump. Aquella asistencia no redundó en una mejora de la macroeconomía de Argentina, que hoy es un país más endeudado y con menor capacidad de pago.

Comentarios