Las bandas de flotación y la palabra prohibida: “devaluación”

El nudo gordiano del acuerdo con el FMI es la política cambiaria. El BCRA dilapidó u$s 1.100 millones en una semana para sostener el dólar financiero. Si se confirma el cambio de esquema cambiario, la “corrección” del tipo de cambio oficial sería de al menos 18%.

Tropiezo. El ministro quedó enredado en sus propias palabras al ser consultado por un cambio de esquema cambiario.

Fue en el mes de agosto de 2023. En medio del fragor de la campaña electoral rumbo a la presidencia de la nación, un exaltado Javier Milei lanzaba una de sus tantas frases polémicas. Una que terminaría siendo particularmente premonitoria. “No va a ser un problema la relación con el Fondo, porque proponemos como plan de gobierno un ajuste mayor al que pide el FMI”, anunció el entonces candidato y hoy presidente de la Nación.

Un año y medio después, con la motosierra y la licuadora de 2024 mediante, aquella aventurada sentencia de Milei, halla su cumplimiento fáctico: en el Fondo están más que satisfechos con la gestión fiscal que ha llevado adelante la gestión libertaria, y han destacado públicamente en más de una ocasión el hecho de que el ajuste no ha implicado hasta el momento una reacción social masiva, ni una caída significativa en el nivel de apoyo político del mandatario.

En base a distintos sondeos de opinión conocidos esta semana, ni siquiera los episodios del último mes, entre ellos el caso $Libra, la designación por decreto de los jueces de la Corte, o la brutal represión de la protesta, parecen impactar en la imagen del gobierno y la intención de voto del oficialismo de cara a octubre.

Existe sin embargo, un nudo gordiano en torno al nuevo acuerdo con el Fondo Monetario Internacional. Un tema que irrita sobremanera al presidente, y logra sacarlo de sus casillas. Algo que está cada vez más a la vista, que los especialistas señalan hace meses, y que el mercado comenzó a trasladar a la operatoria esta semana. Un elemento que en el organismo ubican como prioridad en la negociación. La política cambiaria, es por estas horas el centro de la discusión entre Argentina y el Fondo.

Pese a la manifiesta irritación que genera en el presidente la sola mención del atraso cambiario, la política cambiaria es el verdadero nudo gordiano del acuerdo que está por rubricarse entre el FMI y la Argentina.

Una fallida aparición del ministro de economía Luis Caputo y la incertidumbre por la votación en la Cámara de Diputados, fueron los catalizadores esta semana de un dólar que comenzó a acelerar, al calor de los rumores sobre la letra chica del acuerdo, guardada bajo cuatro llaves.

Aparecen los pesos que no estaban

“Hoy la base monetaria amplia no llega a 7% del PBI. Vamos a ir a una competencia de monedas, y en algunos meses van a faltar los pesos ¿Por qué no va a pasar nada (con el dólar)? Porque no hay pesos para que pase algo”. Tal fue la afirmación del ministro Luis Caputo hace dos semanas en Mendoza.

El pronóstico comenzó a envejecer aceleradamente esta semana. Las versiones sobre un cambio en el régimen cambiario comenzaron a traducirse en el desarme de posiciones en pesos, y en la dolarización de carteras.

Las palabras del ministro contienen una omisión bastante sencilla de comprender para cualquier novato en las ciencias económicas: la cantidad de pesos en circulación es mucho más grande que la base monetaria.

En efecto, un informe de la consultora Quantum que conduce el ex secretario de finanzas Daniel Marx y circula entre inversores, señala que los depósitos a plazo fijo de privados superan los u$s 33.000 millones y representan otro 5,8% del PBI. A ello hay que agregar posiciones en fondos comunes de inversión, letras y/o instrumentos diversos de inversión nominados en pesos.

En otras palabras, los pesos están, y el tiempo que tardan en aparecer es mínimo.

Es exactamente lo que pasó al inicio de esta semana, cuando el mercado comenzó a registrar una fuerte dolarización de carteras que llevó el blue al terreno de los $1.300, y obligó al Banco Central a intervenir con fuerza para evitar una suba mayor en el segmento financiero.

Solo en las últimas seis ruedas, el BCRA debió resignar más de $1.100 millones por sus intervenciones en el mercado cambiario, y las reservas brutas cayeron hasta los u$s 26.788 millones. Las reservas netas hace tiempo oscilan en torno a los u$s 10.000 millones en negativo.

Caputo volvió a negar esta semana que el Fondo exija una devaluación, un dato fácticamente cierto. Lo que el FMI exige en primer lugar es que finalice el esquema de «Dólar Blend», y segundo, que se elimine crawling peg al 1% mensual.

El desembolso inicial del Fondo sería mayor a lo esperado. Las versiones indican que sería de hasta u$s 15.000 millones. A cambio, el organismo exige que se dejen de dilapidar reservas para sostener el atraso cambiario.

Los últimos rumores respecto al acuerdo son incluso más optimistas que hasta la semana pasada. Se habla de que el organismo habilitaría una reprogramación de los vencimientos hasta el año 2029, y que el desembolso inicial podría ser de hasta u$s 15.000 millones.

Lo cierto es que el Fondo no está dispuesto a que los desembolsos del nuevo acuerdo se dilapiden rápidamente en una compulsa mano a mano con el mercado cambiario.

Es exactamente lo que sucedió con buena parte de los u$s 44.000 millones que el FMI le otorgó a la Argentina en 2018, cuando casualmente uno de los ministros de economía del periodo, también era Luis Caputo.

Las bandas de flotación y el escenario para el resto de 2025

El ministro quedó entrampado en sus propias palabras esta semana. Al ser consultado de forma directa sobre un cambio en el régimen cambiario, no pudo negarlo y se escudó en el secreto de la negociación con el Fondo. La interpretación inmediata del mercado, fue que el cambio en el régimen cambiario es efectivamente parte de las exigencias del FMI.

El presidente se apresuró esta semana a anticipar que el acuerdo estará sellado para mediados de abril. Quienes conocen de cerca la burocracia del Fondo, saben que los tiempos no dan: las diferencias en torno a la política cambiaria implican que hasta el momento ni siquiera exista un borrador del acuerdo. Una vez escrito, el documento debe ser revisado por el Departamento del Hemisferio Occidental, y luego elevado al Board del organismo, donde se aprueba la versión final. Es facticamente improbable que ese procedimiento culmine en las próximas tres semanas como anticipó Milei.

Como prenda para destrabar la negociación, el organismo estaría pidiendo que se deje “flotar” entre bandas el tipo de cambio oficial, en un punto intermedio entre la rigidez actual de crawling peg y un mercado libre de cambios. El esquema, ofrece cierto grado de libertad al juego de la oferta y la demanda, obligando al BCRA a intervenir solo en el caso en que la cotización se ubique por debajo de la banda inferior o por encima de la banda superior.

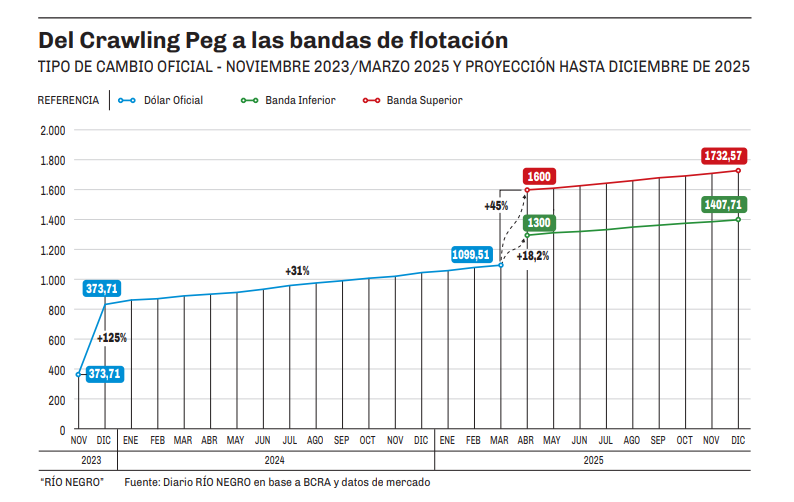

Los trascendidos señalan que el Fondo pide que las bandas de flotación inferior y superior se ubiquen entre $1.400 y $1.700, respectivamente. Sindican además, que el gobierno estaría negociando que se ubiquen entre $1.300 y $1.600.

Si se confirma el cambio de esquema cambiario, con bandas de flotación de entre $1.300 y $1.600, la devaluación sería de al menos un 18% e incluso podría llegar al 45%.

Tras la devaluación inicial del 118% en diciembre de 2023, la cotización del dólar oficial avanzó apenas 31% en los 14 meses posteriores, en base al régimen de crawling peg del 2% mensual hasta enero de 2025, y del 1% desde febrero pasado. En el mismo lapso, el acumulado de inflación minorista en pesos fue del 127%.

Si efectivamente se verificase un cambio de esquema cambiario hacia un sistema de bandas de flotación, el gobierno estaría capitulando en dos de sus más férreos argumentos de los últimos meses: “no hay atraso cambiario” y “no habrá devaluación”.

Por más eufemismos o artilugios discursivos a los que pueda intentar acudir el gobierno, el tipo de cambio oficial cotiza hoy a $1.099. Si se ubicara en torno a una banda inferior de $1.300, equivaldría a una devaluación de al menos 18%. Si en cambio “flotara” al terreno de una banda superior de $1.600, la devaluación se ubicaría en torno al 45%.

El último de los trascendidos que circula entre especialistas e inversores, es que el gobierno tendría a mano una salida decorosa para presentar el cambio de política monetaria. Lo más plausible es que una vez instaurado el esquema de bandas de flotación, y con una estimación optimista de inflación mensual promedio al 2%, sea necesario actualizar dichas bandas mensualmente.

El gobierno podría entonces “entregar” el dólar blend como parte de la negociación con el Fondo, comprometiéndose a dejar de intervenir drenando reservas en el mercado financiero, y afirmar que “continúa” el esquema de crawling peg al 1%. Ese porcentaje, pasaría a ser la actualización mensual de las bandas de flotación.

Si se confirmase esa versión, el año 2025 terminaría con un tipo de cambio oficial flotando entre los valores de referencia que hoy pide el Fondo. De hecho, una corrección mensual del 1% en las bandas, arroja para diciembre de 2025 un límite inferior de $1.407,71 y uno superior de $1.732,57.

Naturalmente, esa estimación omite cualquier tipo de “cisne negro” en materia política, el devenir electoral hasta octubre, o los coletazos de la economía global, donde la guerra comercial impulsada por Donald Trump, le pone viento de frente a la política cambiaria de su “amigo” Javier Milei.

Fue en el mes de agosto de 2023. En medio del fragor de la campaña electoral rumbo a la presidencia de la nación, un exaltado Javier Milei lanzaba una de sus tantas frases polémicas. Una que terminaría siendo particularmente premonitoria. “No va a ser un problema la relación con el Fondo, porque proponemos como plan de gobierno un ajuste mayor al que pide el FMI”, anunció el entonces candidato y hoy presidente de la Nación.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite desde $1500 ¿Ya estás suscripto? Ingresá ahora

Comentarios