La baja del impuesto PAIS: una medida, varios frentes

Si bien el objetivo del Gobierno es consolidar la baja de la inflación, el impacto de la rebaja es también fiscal y externo. La salida del cepo, ¿más cerca o más lejos?

Menos impuesto PAIS para importaciones.

El recorte de la alícuota del impuesto para una Argentina inclusiva y solidaria (impuesto PAIS), muy anunciado por el presidente Milei y el ministro Caputo, constituye la novedad económica de la semana. Se trata de una medida de notable impacto.

Las importaciones de bienes y los fletes pasaron de tributar 17,5% en concepto de impuesto PAIS a tributar un 7,5%. Tal reducción impositiva tiene efectos directos sobre el corazón y sobre el punto débil del programa económico oficial: hablamos del frente fiscal y del externo/cambiario, respectivamente.

Por un lado, el impuesto PAIS es la fuente de recaudación impositiva que más ha crecido en 2024, por lo que su reducción es relevante en la continuidad del “déficit cero”. ¿Pesará más la baja de la alícuota o un eventual incremento de las importaciones?

En el plano externo, la principal preocupación radica en la dinámica de las reservas internacionales del Banco Central. Justamente, un incremento de importaciones podría hacer mella en los saldos de la balanza de mercancías y profundizar la escasez de reservas.

Dato

- 10

- Son los puntos porcentuales en que se redujo el impuesto PAIS para la importación de bienes y para los fletes.

El impacto también es político. Entre tantas contradicciones lógicas, la decisión del Gobierno va en sintonía con sus postulados libertarios e incluso podría marcar un sendero hacia la simplificación tributaria: Javier Milei confirmó que en diciembre el impuesto PAIS será eliminado. Cabe preguntarse si únicamente sobre las importaciones o también sobre la compra de dólar oficial y el uso de tarjetas en transacciones con no residentes.

En esta edición de Pulso, ofrecemos un análisis de las implicaciones macroeconómicas y de política económica de la reducción de 10 puntos porcentuales del impuesto PAIS.

Impuesto PAIS: frente fiscal

Como anticipamos, la fuente de ingresos tributarios de la administración pública nacional que más ha crecido en 2024 es, justamente, el impuesto PAIS. Producto de la devaluación y del aumento de la alícuota sobre importaciones en diciembre, entre enero y agosto de 2024 la recaudación por este tributo acumula un incremento interanual del 577% nominal, y del 84% real, informó la consultora LCG.

De esta forma, el impuesto PAIS se ha convertido en uno de los pilares del “déficit cero”, lema y principio rector del Gobierno. Es pertinente, entonces, plantear qué efectos tendrá el recorte de la alícuota en el balance del sector público nacional. La respuesta podría no ser tan obvia.

Será clave si, tal y como espera el Gobierno, el menor costo para importar redundará en una reducción de los precios internos; en la semana, hubo tenues señales en ese sentido. En este caso, también resultará relevante la elasticidad de demanda de los productos en cuestión.

Dato

- 84%

- Aumento interanual y real de la recaudación por impuesto PAIS entre enero y agosto.

Si los precios de los bienes importados, o fabricados con insumos importados, bajan en el mercado interno, la demanda por importaciones podría incrementarse. Las mayores cantidades importadas podrían compensar la menor alícuota, expandiendo la base imponible.

Con la actividad económica en un piso y con tan alta presión tributaria, un efecto positivo del recorte en la recaudación es factible. Sin embargo, eso dependerá del grado de traslado a precios.

Si en términos recaudatorios predominara el “efecto alícuota”, se configuraría con claridad una redistribución de ingresos. Casualmente o no, la baja del impuesto PAIS y el veto a la ley de movilidad jubilatoria se publicaron el mismo día en el Boletín Oficial.

Léase: el Gobierno no está dispuesto a resignar recursos públicos en favor de los jubilados, pero corre el riesgo de que los importadores y empresarios se apropien del excedente derivado de la reducción impositiva. No parece, sin embargo, ser el escenario deseado por las autoridades, ya que la baja de la inflación es una de sus prioridades. “Hoy comienza la baja del impuesto PAIS. Los sectores beneficiados se han comprometido a bajar precios. Es importante para la sociedad que cumplan”, pidió el ministro de Economía, Luis Caputo, en la red social X.

Hoy comienza la baja del impuesto país. Los sectores beneficiados se han comprometido a bajar precios.

— totocaputo (@LuisCaputoAR) September 2, 2024

Es importante para la sociedad que cumplan. La desconfianza de la gente no es solo con los que gobernamos, sino también con el empresariado que saca provecho extra de estas…

Otro dato elocuente es que el presidente Milei vetará también la ley de financiamiento universitario, en caso de ser sancionada. Es posible que la apuesta del Gobierno sea que el recorte del impuesto PAIS no resienta significativamente la recaudación, ya que el ahorro fiscal se suele presentar como algo “innegociable”. Es lógico: tal y como mostramos en Pulso hace una semana, el perfil de vencimientos de la deuda pública es muy exigente desde 2025.

Impuesto PAIS: frente externo

La baja del impuesto PAIS podría aumentar la demanda por importaciones por dos vías. Una es la aludida baja de precios, y la otra (vinculada a ello) es la posible postergación de compras al exterior por parte de importadores en agosto, debido a promesa de reducción impositiva.

Como mencionamos, en términos recaudatorios esto podría morigerar e incluso contrarrestar el efecto directo del recorte de la alícuota. Sin embargo, en el plano cambiario podría representar un problema, por cuanto más demanda de importaciones significa más demanda de (escasos) dólares.

En agosto, el efecto especulativo de los importadores le permitió al Banco Central acumular reservas por 1.364 millones de dólares brutos (276 millones netos). Ya con la baja del impuesto PAIS materializada, en la semana fue notorio el aumento de la demanda de divisas y del volumen operado en el mercado único de cambios. No obstante, el el blanqueo de capitales hizo contrapeso para que la autoridad monetaria cierre la semana con saldo comprador.

La baja del impuesto PAIS podría no hacer más competitivos los productos argentinos en el exterior.

Las reservas netas del Banco Central continúan en terreno negativo, y el acceso de Argentina a los mercados financieros internacionales continúa restringido con un riesgo país que no baja de los 1.400 puntos básicos.

Hasta ahora, fueron los abultados superávits comerciales de Argentina los que han evitado una profunda caída de reservas internacionales. Sin embargo, un eventual incremento de importaciones podría hacer mella sobre estos saldos.

A esto hay que sumar que la baja del impuesto PAIS podría no hacer más competitivos los productos argentinos en el exterior, ya que la importación de insumos para fabricar bienes destinados a exportación está exenta de tal gravamen desde comienzos de año.

Impuesto PAIS: precios y cepo

El impacto en precios de la reducción impositiva dependerá de si se trata de bienes finales importados o de bienes producidos con componentes importados; y, a su vez, en estos últimos es relevante cuánto ponderan las importaciones y si se encuentran destinados o no a la exportación (por lo explicado en el párrafo anterior). Es esperable que la reducción de la alícuota se refleje más en los precios del primer grupo que del segundo.

Sobre el índice de precios al consumidor (IPC), que elabora el Instituto Nacional de Estadísticas y Censos (Indec), se espera que el efecto de la medida sea contrarrestado en septiembre por el incremento en las tarifas de servicios públicos y del precio de los combustibles.

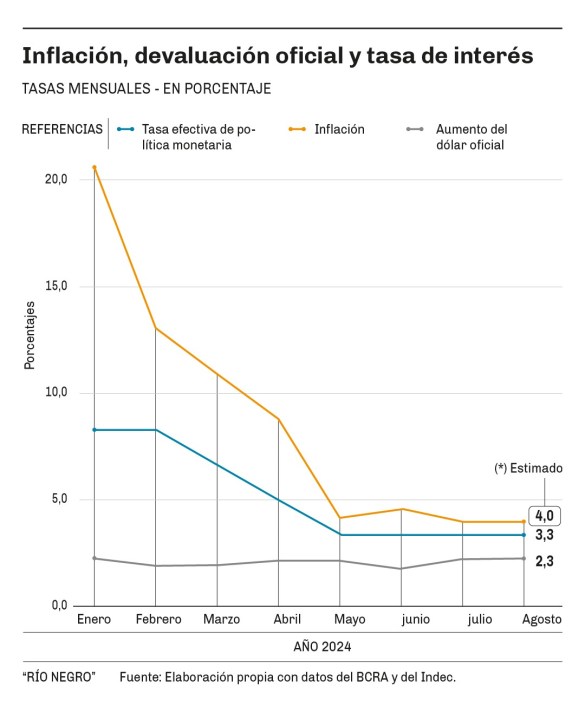

Como se observa en el gráfico adjunto, el sendero de desinflación parece encontrar resistencia. Esto es relevante para uno de los objetivos de política económica del Gobierno: la salida del cepo. Javier Milei señaló en julio que uno de los requisitos para el desarme de los controles cambiarios es “la convergencia de la inflación con la devaluación en un entorno cercano a cero mensual”. La “convergencia” está lejos. El “cero mensual”, aún más.

En la enumeración de condiciones para liberar el mercado de cambios, hay otra implícita: tasa de interés real positiva. Es decir, que la tasa de interés supere a la de inflación (y a la de devaluación), para que haya incentivos a demandar pesos. El ministro Caputo había afirmado en la Expo EFI, en junio pasado, que “la época de la tasa real negativa culminó”. Como se aprecia en la infografía, tres meses después eso aún no sucede.

En suma, la decisión de bajar el impuesto PAIS podría resentir el ya magro stock de reservas, e incluso el saldo fiscal. Ambos efectos conspirarían en contra de un próximo desarme de los controles de cambios. Sin embargo, si nos atenemos a las condiciones enumeradas por el presidente, la reciente medida podría contribuir desacelerando la inflación. El interrogante pasa por si primará este efecto o la continuidad del acomodamiento de los precios relativos.

Comentarios