Impuesto a los bienes personales: todo sobre el nuevo régimen especial

El mismo fue creado a partir de la sanción del paquete fiscal, y permite la cancelación anticipada del impuesto. Además, unifica el pago del impuesto sobre los bienes personales del periodo 2023-2027.

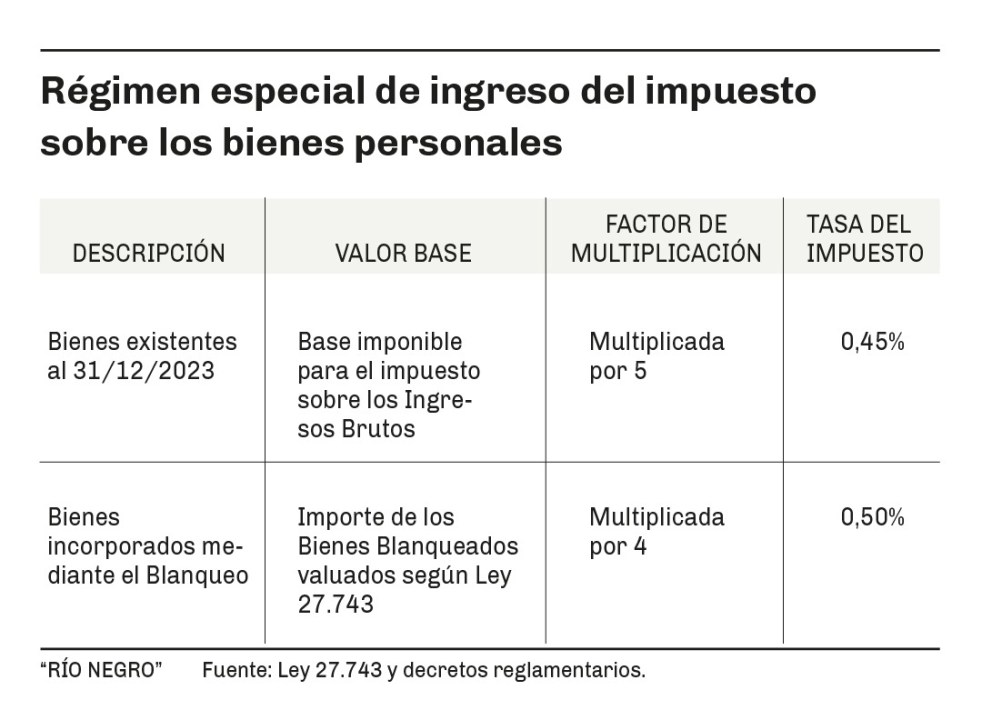

Régimen especial del impuesto a los bienes personales.

La sanción de la Ley 27.743 de medidas fiscales paliativas y relevantes estableció un régimen especial de ingreso del impuesto sobre los bienes personales (Reibp), que permite cancelar el impuesto de manera anticipada por los próximos cinco años.

La adhesión al Reibp es una opción voluntaria que comprende el pago de impuesto sobre los bienes personales correspondiente al periodo 2023 – 2027 en forma unificada. Además, la norma aclara que abarca cualquier tributo patrimonial que pueda crearse en el futuro y que reemplace al impuesto sobre los bienes personales.

Los contribuyentes que opten por el Reibp estarán excluidos de todas las obligaciones que establecen las normas de bienes personales, incluyendo la obligación de presentar declaraciones juradas, el cálculo de bases imponibles, la determinación del impuesto, el pago de anticipos y otros pagos a cuenta.

Los adherentes gozarán de estabilidad fiscal hasta el año 2028. Esto significa que hasta el 2027, todos los impuestos patrimoniales estarán cubiertos y, a partir del año 2028, cualquier impuesto que recaiga sobre el patrimonio no podrán superar el 0,25%.

En el caso de bienes que se incorporen al patrimonio mediante una donación o se adquieran a titulo oneroso por un valor inferior al de mercado, se deberá abonar un impuesto adicional. En este caso los escribanos intervinientes deberán actuar como agentes de retención del impuesto.

En el caso de bienes que se incorporen por donación o se adquieran a titulo oneroso por un valor inferior al de mercado, se abonará un impuesto adicional.

Quienes reciban bienes por herencia, una vez aprobada la cuenta particionaria, no tributarán el impuesto sobre los bienes personales hasta el 2027, siempre que los bienes heredados provengan de una persona que hubiera adherido al Reibp.

Para calcular el Impuesto resultante de este régimen especial por los bienes existentes al 31 de diciembre 2023, los contribuyentes accederán multiplicando la base imponible para bienes personales por 5, y aplicar al resultado una alícuota del 0,45%.

Quienes adhieran al blanqueo también podrán ingresar al Reibp por los bienes blanqueados. En este caso, a la base de los bienes blanqueados en pesos se multiplicará por 4, y al resultado se aplicará una alícuota del 0,5%. Esto se aprecia en la tabla adjunta.

Los decretos 608 y 773 del 2024, que reglamentan la ley 27.743, establecen puntos claves para adherir al régimen especial:

– Los contribuyentes podrán adherir al Reibp por los bienes incluidos en su patrimonio al 31 de diciembre 2023, en la medida que la liquidación del impuesto sobre los bienes personales arroje impuesto determinado.

– Si la liquidación no hubiera arrojado impuesto determinado, podrán adherir al Reibp por todos sus bienes.

– Quienes decidan adherir al Reibp para los bienes existentes al 31 de diciembre, también deberán hacerlo para los bienes ingresados mediante el blanqueo.

– Aquellos que no adhieran, no podrán hacerlo para los bienes blanqueados.

La fecha límite para adherir al Reibp es del 19 al 23 de septiembre, y quienes lo soliciten deberán efectuar un pago anticipado del 75% del impuesto, completando el pago al presentar la declaración jurada, cuyo plazo vence el 30 de septiembre.

Quienes reciban bienes por herencia, una vez aprobada la cuenta particionaria, no tributarán el impuesto sobre los bienes personales hasta el 2027.

En el caso de los bienes blanqueados, la opción de adhesión podrá efectuarse desde el 7 de octubre del 2024. Realizada la adhesión se deberá ingresar hasta el 75% del impuesto como pago a cuenta antes del 31 de marzo del 2025, completando el pago hasta el 30 de abril del 2025.

Para el pago del impuesto bajo el Reibp, los contribuyentes podrán computar los créditos fiscales, anticipos, pagos a cuenta y saldos a favor de libre disponibilidad de cualquier impuesto que se pudiera computar contra el saldo del impuesto sobre los bienes personales correspondientes al periodo fiscal 2023.

El decreto 773/2024, que permitió la posibilidad de computar saldos de libre disponibilidad contra el Reibp, convirtió el régimen en una herramienta importante de planificación fiscal, permitiendo aprovechar estos saldos que, de otro modo, no podrán utilizarse hasta el próximo año.

(*) CHINNI, SELEME, BUGNER Y ASOC.

Comentarios