¿Hay que devaluar? La historia reciente del tipo de cambio real

El desorden macroeconómico en muchos frentes hace que un salto devaluatorio sea más necesario y, a la vez, más peligroso que en otros momentos de la historia.

Mucho se discute, se afirma y se niega acerca de si el tipo de cambio oficial en Argentina está atrasado, si hace falta una devaluación. Lo cierto es que es difícil resolver esa duda tan solo mirando la cotización del dólar en las pizarras de los bancos o casas de cambio. Es más: el dólar no es la única moneda relevante en esta cuestión. Y la inflación juega un rol clave.

Para poner en contexto, cuando se habla de la existencia o no de un atraso cambiario se hace referencia a cuán competitivos somos para el resto del mundo. Si el tipo de cambio “se atrasa”, lo nacional se encarece para los extranjeros y lo foráneo se abarata para nosotros. La consecuencia natural es un deterioro de los saldos de las cuentas internacionales, en general, y del comercio exterior en particular.

A la luz de los hechos, la respuesta al interrogante inicial parecería obvia: un “dólar soja” para que los productores agropecuarios liquiden su producción, un “dólar Qatar” para desincentivar los gastos en el exterior de cara al mundial y a las vacaciones estivales, un “dólar tecno”, un “dólar lujo”, etc. Una suerte de devaluaciones parciales (combinadas con sucesivos cepos y brechas cambiarias cercanas al 100%) para paliar la acuciante escasez de divisas en las arcas del Banco Central de un país muy endeudado.

Un salto devaluatorio, sin embargo, no es gratis (como nada en economía): tiene un costo social, a menudo obviado por quienes, con ligereza, proponen devaluar o dolarizar. Es por ello que no tiene lugar, al menos por ahora. Implicaría una pérdida de poder adquisitivo de los salarios en el contexto de una inflación que amenaza con cerrar el año en los tres dígitos.

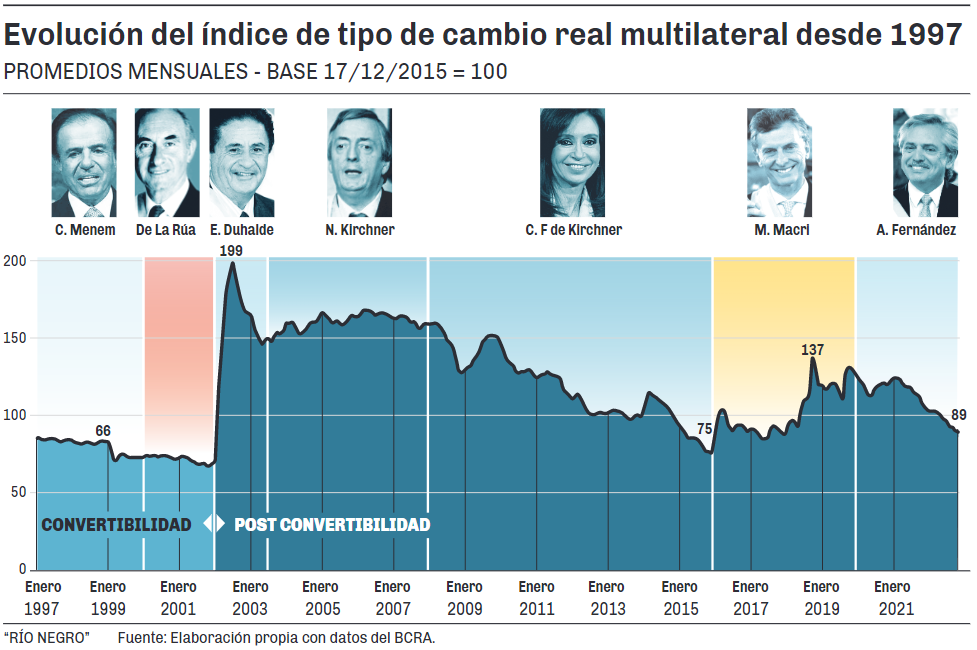

Retomando lo dicho al principio, evaluar si hay o no un atraso cambiario requiere un análisis completo. Es por ello que proponemos aquí un análisis con perspectiva histórica del denominado índice de tipo de cambio real multilateral (ITCRM).

Dato

- 89

- Fue el Índice de Tipo de Cambio Real Multilateral promedio en la primera quincena del mes de octubre

Es multilateral, y no bilateral, porque no solo se considera a Estados Unidos en el análisis (país emisor del dólar), sino también a otros países relevantes para Argentina en términos comerciales, como por ejemplo Brasil y China. Es real, y no nominal, porque incorpora la inflación doméstica y la de los países relevantes, y no se circunscribe a las cotizaciones en pesos de las distintas monedas. Un tipo de cambio atrasado equivale a un ITCRM bajo. Si la inflación argentina es muy superior al promedio de los demás países (como sucede desde hace dos décadas) es probable que el ITCRM baje. Si aumenta la cotización en pesos de las demás monedas a una tasa mayor que la inflación, es probable que el ITCRM suba.

Un análisis histórico

El ITCRM promedio de la primera quincena de octubre arrojó un valor de 89. Está bastante por encima de los valores observados en la segunda parte de la etapa de convertibilidad (también conocida como de “1 a 1”). Allí, alcanzó un mínimo de 66 (octubre de 2001), en lo que fue la antesala de una de las peores crisis económicas de la historia de nuestro país. Sin embargo, se trata del registro más bajo desde finales del año 2017, previo a la primera crisis devaluatoria del gobierno de Mauricio Macri.

Estos valores son resultado de un atraso cambiario casi ininterrumpido desde comienzos de 2021, momento en que la tasa de devaluación gradual del tipo de cambio oficial (régimen de crawling peg) comenzó a quedar muy por detrás de los índices de inflación. Para graficar esta situación, basta con un dato contundente: el Índice de Precios al Consumidor (IPC) aumentó desde entonces el doble que el tipo de cambio minorista.

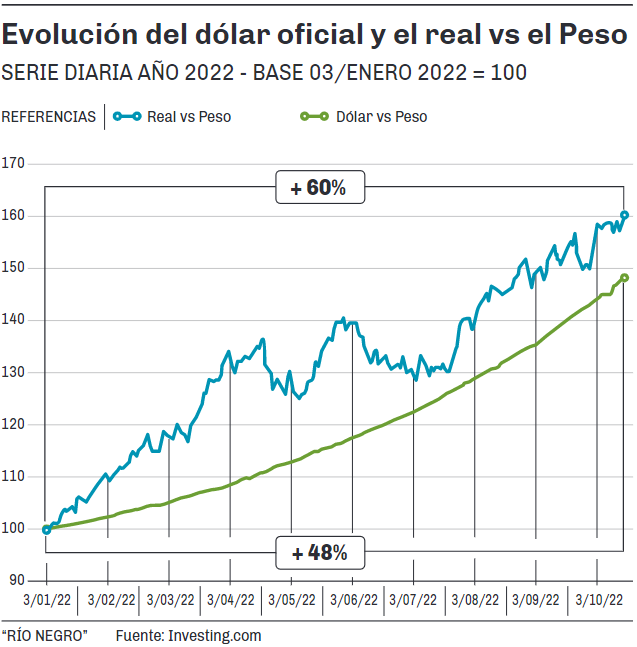

La disminución del ITCRM no fue más pronunciada por dos motivos. En primer lugar, desde 2021 se registran en buena parte del mundo tasas de inflación superiores al promedio. Las causas van desde una mayor emisión monetaria por la pandemia a restricciones de oferta por la guerra entre Rusia y Ucrania. En segundo lugar, en 2022 se ha fortalecido la moneda de Brasil, el principal socio comercial de Argentina y el país con más alta ponderación en el ITCRM. Esto fue favorecido por una política monetaria restrictiva en el gigante sudamericano. Según investing.com, en lo que va del año la cotización oficial del real brasileño se incrementó un 60% frente a un 48% de aumento de la del dólar.

El ITCRM promedio de la primera quincena de octubre fue el valor más bajo desde finales de 2017, previo a la primera crisis de devaluación de Macri.

Para contextualizar mejor el ITCRM de 89 registrado en la primera parte de este mes, son útiles otras referencias históricas. Ya se mencionó el mínimo al que se llegó en 2001 (66). Otro mínimo a resaltar es el registrado en noviembre de 2015 (75), el último mes de gestión de Cristina Fernández de Kirchner. Los máximos destacados son los que tuvieron lugar en junio de 2002 (199), en medio de una corrida cambiaria tras la salida de la convertibilidad, y en septiembre de 2018 (137), tras la segunda crisis devaluatoria durante el gobierno de Mauricio Macri. El ITCRM se sostuvo en altos niveles durante la presidencia de Néstor Kirchner, favoreciendo la acumulación de reservas internacionales.

El correlato comercial

Una de las consecuencias de un ITCRM bajo es que los productos que Argentina exporta se vuelven más caros y menos competitivos en el extranjero, y que los productos que importa se abaratan para los residentes nacionales. A esto debe sumarse que la invasión rusa a Ucrania incrementó el precio del gas, producto del que nuestro país es un importador neto.

Para atenuar el impacto en la balanza comercial y ante la imposibilidad de devaluar el tipo de cambio oficial por la frágil situación social del país, las autoridades nacionales optaron por restringir las importaciones de varios productos mediante, por ejemplo, regímenes de licencias no automáticas.

¿Es suficiente? En los primeros ocho meses de 2022, el superávit comercial argentino fue de aproximadamente 2,2 mil millones de dólares, casi un 80% menos que en igual período de 2021. Sin embargo, no toda la reducción es atribuible al atraso cambiario, pues la guerra tuvo un gran impacto en las importaciones de combustibles y lubricantes: +174,8%.

Dato

- 80%

- Fue la disminución interanual del superávit comercial en los primeros ocho meses del año.

Para depurar el análisis de este factor, consideremos solo la relación con Brasil y China, países con los que Argentina tiene el mayor intercambio comercial y de los que no importa hidrocarburos. Con ambos profundizó su saldo comercial negativo en el período enero-agosto de este año con relación a igual período de 2021. En particular, el déficit se triplicó con Brasil y se duplicó con China. La situación es más grave si se considera que el precio promedio de los productos agrícolas (de los que Argentina es exportador neto) se incrementó a raíz del conflicto bélico.

El correlato salarial

La ocurrencia de un salto devaluatorio tiene un costo social, que radica en una caída de los salarios medidos en dólares, primero, y medidos en términos reales, luego (como consecuencia del traspaso a precios de la potencial devaluación). Lo cierto es que aun sin salto devaluatorio hay un deterioro de la capacidad de compra de los salarios (inflación, en términos más cotidianos).

Si se emplea la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE) y se la deflacta por el IPC, se observa que en términos interanuales la pérdida de poder adquisitivo del salario fue de 3,8% en agosto. Esa famosa carrera entre sueldos y precios tiene ganador por ahora.

La RIPTE deflactada por un promedio ponderado de las cotizaciones oficiales de una canasta de monedas arrojó para agosto un valor 30% mayor que un año atrás.

Sin embargo, si en lugar del IPC se deflacta la RIPTE con un promedio ponderado de las cotizaciones (oficiales) de una canasta de monedas relevantes, el resultado de agosto de este año es casi un 30% mayor que el de igual mes de 2021. La razón es sencilla: el ritmo de devaluación del peso es menor que el del aumento del nivel general de precios.

Corresponde hacer a este respecto dos salvedades. En primer lugar, las cotizaciones paralelas del dólar y demás divisas son más representativas de la realidad económica argentina que las cotizaciones oficiales minoristas. En segundo lugar, la informalidad es un flagelo importante y creciente del mercado de trabajo en Argentina, por lo que la representatividad del RIPTE también admite cuestionamientos. Al no regirse por paritarias, el ritmo de actualización de salarios en el sector informal es más lento que en el sector formal.

¿Hay que devaluar (más)?

Un salto discreto del tipo de cambio oficial podría ser una medida capaz de relajar la restricción externa. Es decir, favorecer un ritmo de acumulación de divisas que impida interrupciones en el crecimiento económico. Podría ser una decisión alternativa a la implementación de sucesivos cepos y a la proliferación de tipos de cambio.

El principal impedimento radica en que el atraso cambiario real no se debe a una apreciación nominal del peso, ni a procesos deflacionarios fuera del país, sino a una cruel inflación fronteras adentro. La economía de una gran parte de los hogares argentinos está demasiado golpeada como para asestarle otra puñalada. El contexto actual hace que el costo social de un salto devaluatorio pondere muy alto al momento de tomar decisiones, de buscar soluciones.

Veremos si tantos parches habrán servido para ganar el tiempo requerido para resolver problemas estructurales (por ejemplo, el déficit comercial energético) o si solo habrán sido fallidos intentos de evitar lo inevitable.

Mucho se discute, se afirma y se niega acerca de si el tipo de cambio oficial en Argentina está atrasado, si hace falta una devaluación. Lo cierto es que es difícil resolver esa duda tan solo mirando la cotización del dólar en las pizarras de los bancos o casas de cambio. Es más: el dólar no es la única moneda relevante en esta cuestión. Y la inflación juega un rol clave.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $2600 ¿Ya estás suscripto? Ingresá ahora

Comentarios