Escenario incierto: Donald Trump y los interrogantes para la manzana y la pera del Alto Valle

Los mercados financieros celebraron el triunfo republicano: todos los indicadores se mostraron en alza y se fortalece el dólar. El escenario es sumamente complejo para la fruticultura si se tiene el cuenta la vocación proteccionista del presidente electo y el impacto de la depreciación del Euro sobre la demanda.

En Casa Rosada bajan el tono a la designación de Donald Trump de un crítico del gobierno de Milei

El triunfo de Donald Trump en las elecciones presidenciales de Estados Unidos, genera incertidumbre en relación al futuro de la fruticultura regional, dada la importancia del mercado norteamericano y el posible perfil económico de la nueva gestión republicana.

«Quitando amor y religión, arancel es palabra más hermosa que existe» dijo el presidente electo Donald Trump durante la campaña que lo colocó nuevamente en la Casa Blanca. La vocación proteccionista del nuevo mandatario no es una novedad. Durante su primera gestión entre 2016 y 2020 desplegó una batería de medidas en busca de proteger la producción y el trabajo interno.

Naturalmente, el foco de la política proteccionista de Trump es China, y durante su primera presidencia mantuvo una compulsa que por momentos llegó a ser personal con el gigante asiático. No obstante, los productos ensamblados en México, son otro de sus blancos preferidos. En efecto, a lo largo de la campaña, el presidente electo refirió a la posibilidad de colocar un arancel del 60% a los productos chinos y del 200% a los automóviles ensamblados en México.

La relación con la Unión Europea, es otro de los grandes interrogantes. Con un volumen de 1,1 billones de dólares anuales, allí se encuentra el núcleo del comercio global. Se estima que si la nueva administración Trump estableciese un arancel general del 10% a los productos de la UE, las exportaciones de ese continente a los Estados Unidos caerían un tercio.

«Quitando amor y religión, arancel es palabra más hermosa que existe»

Presidente electo Donald Trump, en la campaña presidencial 2024.

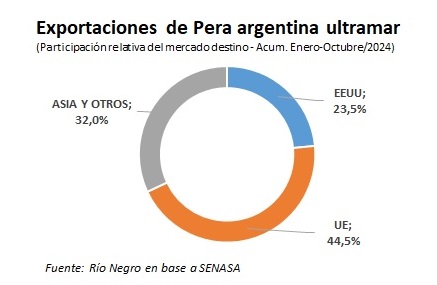

Con ese marco, el principal interrogante en la región es qué puede suceder con las exportaciones frutícolas, teniendo en cuenta el peso relativo del mercado norteamericano. La situación es especialmente delicada en pera, donde una de cada cuatro toneladas que se envían al exterior por ultramar, tiene como destino Estados Unidos.

La importancia del mercado norteamericano

En términos estrictamente relativos, el mercado de los Estados Unidos no es el más importante para la pera y la manzana del Alto Valle de Río Negro y Neuquén, cuyos principales destinos son la Unión Europea y Asia. Así lo reflejan los datos oficiales del Senasa en relación a las exportaciones del año 2024.

En los primeros diez meses del presente año, Argentina exportó un total de 67.850 toneladas de manzana, de los cuales solo 1.360 tuvieron como destino los Estados Unidos. Representa apenas el 2% del total. Respecto a la pera en tanto, se enviaron 318.800 toneladas al exterior entre enero y octubre, de los cuales 44.850 finalizaron su viaje en Estados Unidos, un 14% del total.

No obstante, la perspectiva cambia si se toma en cuenta el tipo de exportación de la fruta, dado que en la actualidad el grueso de las ventas del Alto Valle al exterior del país, viaja por tierra hasta Brasil. Un 42% de las manzanas y un 40% de las peras que exporta nuestra región, tiene como destino final el país carioca.

La ecuación respecto a los Estados Unidos, es por lo tanto muy distinta si se consideran exclusivamente los datos referidos a la exportación de ultramar. Del total de las exportaciones de manzana en barco, un 3,4% viaja a Estados Unidos. Pero el peso relativo del mercado norteamericano es especialmente sensible en el caso de la pera. Un 23,5% de las peras que se exportan por ultramar, tiene como destino final Estados Unidos.

Es en este punto donde el perfil proteccionista de Trump puede convertirse en clave para la producción frutícola del Alto Valle. La producción norteamericana concentrada principalmente en los estados de California, Oregon y Washington, oscila cada año en torno a las 580.000 toneladas, sin embargo este año se vio enormemente afectada por las temperaturas de primavera, afectando sensiblemente los volúmenes.

Si el presidente Trump mantiene su política de fortalecer la producción nacional norteamericana con exenciones impositivas y subsidios internos, y si además cumple su promesa de colocar aranceles a las importaciones que compitan con la producción estadounidense, ello puede significar una barrera insalvable para la pera de nuestra región.

Peligro: La depreciación del Euro

La certeza del triunfo de Donald Trump, la experiencia proteccionista de la primer gestión del republicano, y la potencial guerra comercial con China, generaron en las primeras horas del miércoles un fortalecimiento del dólar frente al resto de las principales monedas del mundo como el Euro o el Yen japonés.

Si la apreciación del dólar se observa del otro lado del Océano Atlántico, el efecto inmediato es que todos los productos que compra la Unión Europea al resto del mundo se encarecen, y por lo tanto ello puede resultar en una caída de la demanda, con el consiguiente impacto en el precio internacional, dado el volumen que representa Europa en el comercio global. Tal secuencia es especialmente importante en el caso de las comodities.

Para la manzana y la pera, se trata de un dato fundamental considerando la dinámica de las exportaciones de ultramar. Si se acentúa la tendencia a la depreciación del Euro, ello podría deprimir la demanda de la fruta del Alto Valle. En este sentido, cobra relevancia el peso relativo del continente europeo, que representa el 28% de las exportaciones de ultramar para la manzana y el 44% para la pera.

Pero el efecto indirecto del triunfo de Trump, dada una potencial caída en la demanda europea por la depreciación del Euro, podría implicar una baja el precio internacional de la manzana y la pera. Vale decir que según datos oficiales, la cotización promedio de la tonelada de pera en 2024 se ubica un 4,9% por encima de los valores promedio de 2023, pero un 19% por debajo de los precios que se registraban hasta 2018.

Si ello se suma al evidente atraso que registra el tipo de cambio oficial en la Argentina, el cuál avanzó apenas un 18% en los primeros diez meses del año, frente a una inflación doméstica del 100% en el mismo periodo, el panorama puede resultar en un panorama por demás incierto para la temporada que inicia en enero de 2025.

Comentarios