Los créditos hipotecarios UVA, en caída libre

La fuerte devaluación y la aceleración de los precios impactaron con fuerza. Hay cientos de operaciones en stand by <br />y suben las cuotas para quienes ya tomaron fondos.

Si existe una política de la que la actual gestión podía sentirse orgullosa, por su crecimiento y expansión, eran los créditos hipotecarios atados a la Unidad de Valor Adquisitivo (UVA). Al menos así era hasta el mes de abril, cuando comenzó la corrida cambiaria que generó una devaluación del 36% en solo tres meses.

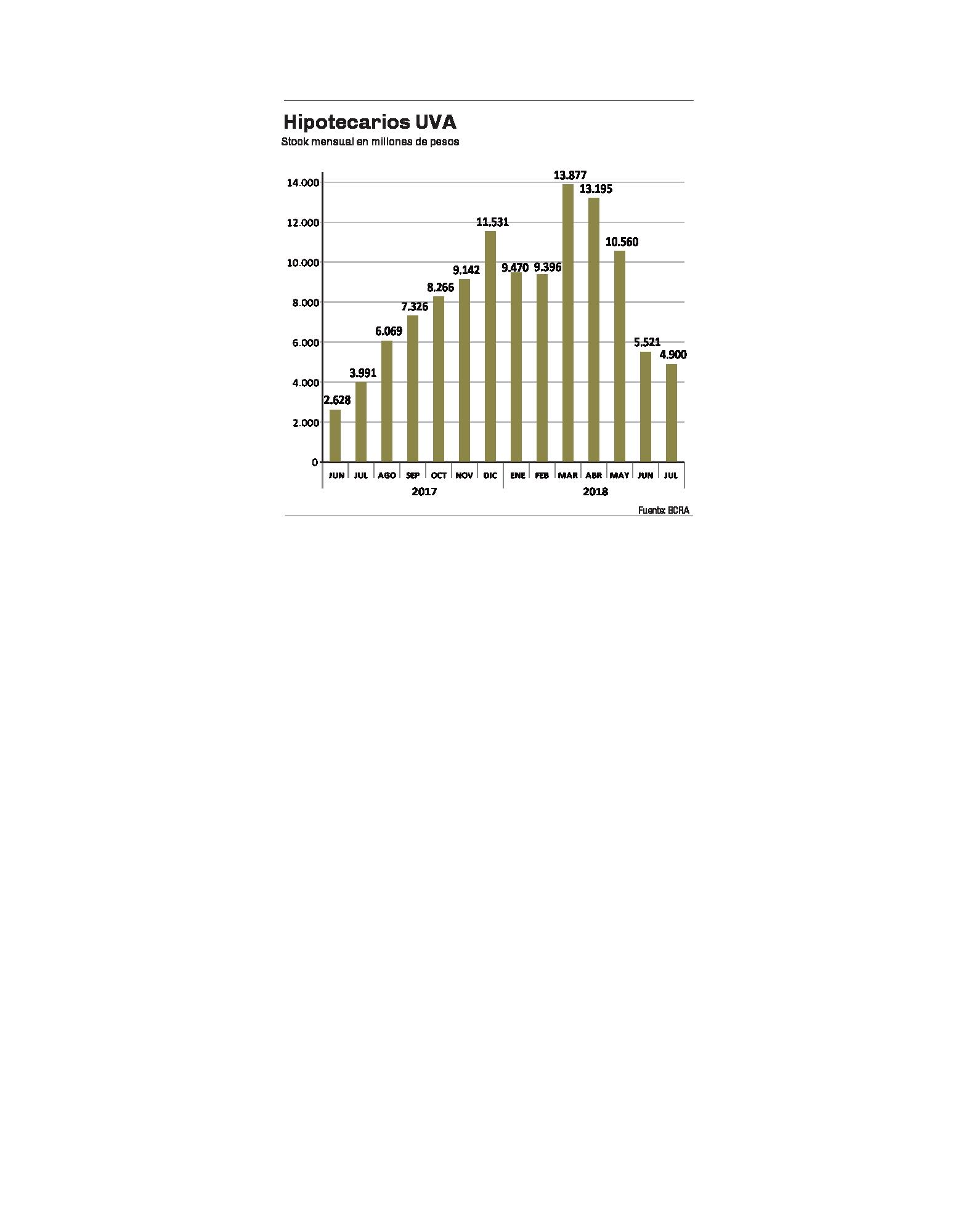

Al ritmo del dólar y de la inflación, el cambio de escenario, generó un derrumbe abrupto en la cantidad de créditos otorgados. Los hipotecarios UVA debutaron en abril de 2016. Hasta diciembre de ese año, se otorgaron créditos por $2.096 millones. La explosión llegó el año pasado, cuando en doce meses los créditos otorgados ascendieron a $54.327 millones. Este año, la tendencia era similar hasta marzo, pero el freno comenzó en abril, y se convirtió en un tobogan (ver infograma). Pese a ello, el monto de los créditos otorgados entre enero y julio de 2018, llega a $66.920, un 23% más que en todo el año anterior.

Para explicar el fenómeno, hay que apelar a dos causas principales.

La primera tiene estricta relación con el tipo de cambio. El mercado inmobiliario argentino opera en dólares. Pese al esfuerzo de gobierno y operadores inmobiliarios por cambiar la matriz a precios en pesos, las crisis cíclicas de la economía nacional han llevado a que los propietarios razonen el valor de los inmuebles en moneda norteamericana. El punto en cuestión equivale a decir que la cotización de las propiedades creció un 36% en solo tres meses. Muchos posibles compradores vieron esfumarse la posibilidad de acceder a la vivienda, dado que no cuentan con la diferencia de precio a causa de la devaluación. Un ejemplo sencillo, indica que quien pensaba comprar un dos ambientes de u$s 60.000, necesita en agosto casi medio millón de pesos más que en abril.

Por el mismo motivo, muchas operaciones que ya estaban pautadas, incluso con las carpetas de crédito aprobadas en las entidades bancarias, se vieron paralizadas. Resulta que el monto de crédito originalmente solicitado, abruptamente ya no alcanza para cancelar la operación. Un dato permite apreciar con claridad la coyuntura, y es que la cantidad de escrituraciones mediante crédito hipotecario en la Capital Federal cayó un 25% en junio, respecto a igual mes del año 2017.

La segunda causa se relaciona con las características propias de los créditos UVA. La ventaja de este sistema a diferencia de los tradicionales hipotecarios a tasa fija, es que permite operar con tasas de interés mucho más bajas, al estar directamente atados a la evolución del índice de inflación. Ello genera una relación cuota/ingreso mucho más baja y amplía la accesibilidad al financiamiento. Sin embargo, esa misma característica es un arma de doble filo en contextos de alta inflación, dado que cada vez que se actualiza el valor de la UVA, lo que sube es el valor total del crédito, incluyendo el capital a pagar.

Es el motivo por el cual muchos dudan que el contexto actual sea el ideal para ingresar al sistema. La cotización de la UVA creció 2,9% en julio, 10,7% desde abril, y acumula una suba del 18,3% en lo que va de 2018. Una tendencia muy similar a la del nivel general de precios.

Para quienes ya ingresaron a un crédito UVA, el problema es aun mayor. La deuda que tienen por delante es hoy un 18% mayor, y sin demasiado margen de error se puede afirmar que será al menos un 30% mayor al final del año. Cuando tales personas asumieron su deuda, una de las ventajas que ofrecía el sistema UVA, era que las cuotas resultantes de los créditos eran notablemente menores a las de un alquiler. Esa característica ha desaparecido. Según el simulador de crédito de uno de los principales bancos que ofrece este tipo de crédito, la cuota de un crédito UVA en pesos por el equivalente a u$s 60.000, asciende a $17.000. Un valor muy superior al que se solicita en la región por un departamento céntrico de dos ambientes.

Un mercado dolarizado y el temor por el efecto de la inflación sobre las cuotas son las principales causas de la baja que registran los hipotecarios UVA.

Datos

Pulso Económico

Datos

- Un mercado dolarizado y el temor por el efecto de la inflación sobre las cuotas son las principales causas de la baja que registran los hipotecarios UVA.

- 65%

- La caída en el monto total de hipotecarios UVA entregados en julio, respecto al último mes de marzo.

- $ 17.000

- es la cuota a pagar para un crédito UVA por el equivalente a u$s 60.000.

Comentarios