Un salto de escala normativo para Vaca Muerta

Referentes del mercado argentino coinciden en que la industrialización del shale está estrechamente vinculada con la exportación. Antes se necesitan regulaciones macro, tanto en nuestro país, como en nuestros compradores.

Son siete los gasoductos que vinculan el territorio argentino con Chile. (Foto: archivo Matías Subat)

Por Luciano Codeseira (*)

La semana pasada se llevaron a cabo las décimas Jornadas de Energía del diario RÍO NEGRO, bajo el lema Vaca Muerta: “de los récords al salto de escala”. Un punto común en los referentes del mercado argentino fue el hecho de que el salto de escala está estrechamente vinculado al desarrollo de los mercados de exportación. Mi preocupación es cuanto se desconoce de la naturaleza de los mercados en donde esperamos colocar nuestros excedentes y de las dificultades normativas para conseguirlo. Desde mi punto de vista, para dar con aquel salto de escala antes se necesitará un salto de escala normativo tanto en Argentina, como de los países destinatarios de nuestro gas.

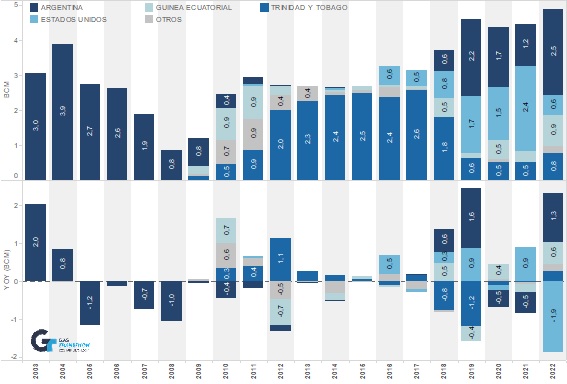

El caso más claro es el vinculado al mercado chileno, donde nos conectan 7 gasoductos, donde fuimos proveedores exclusivos, pero desde la entrada en operación de las dos terminales de regasificación la manera de recuperar aquel mercado es mediante el aporte de confianza y competitividad. El gráfico muestra como se logró recuperar hasta la mitad de las importaciones de Chile, los 2,5 bcm faltantes muy difíciles de sustituir por cuestiones de localización y contractualización (con volúmenes mínimos comprometidos y vencimientos en la próxima década).

Hoy más del 90% del gas se exporta a Chile recorre el gasoducto GasAndes, y aún con márgenes de escaza competitividad por los precios bajos del GNL, los envíos a la región metropolitana (a través de GasAndes) son auspiciosos, durante mayo alcanzaron los 5,8 MMm3d. Un -24% respecto a abril pasado (7,66 MMm3d), pero un 129% por encima de los niveles de mayo del 2022 (2,53 MMm3d).

A continuación, presento cuatro puntos relevantes a tener en consideración del mercado chileno y unas recomendaciones al final. En particular, sobre qué dificultades existen para poder alcanzar la otra mitad del mercado chileno, e incluso las expectativas de crecimiento de dicho mercado desplazando a otras fuentes energéticas.

Competitividad

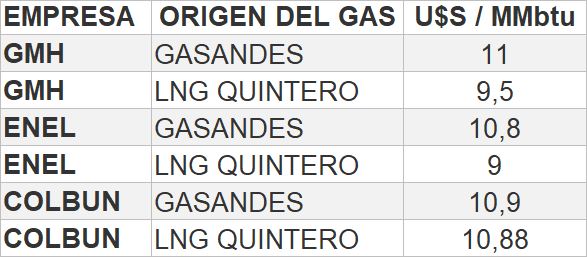

Hoy las tres principales generadoras que adquieren gas natural de Vaca Muerta son GMH, Colbún y Enel. Las tres cuentan con contratos de suministro de GNL con diferentes vencimientos que por lo general están indexados al Henry Hub (no al crudo Brent, aunque este resulte una referencia común en los cargoes de LNG). Los nuevos precios de referencia se mueven a niveles muy bajos al punto de que ya atentan contra las exportaciones argentinas.

Esto pone en evidencia el sesgo alcista de lo determinado por la secretaría de Energía para el periodo invernal (mayo – septiembre) que fijó este año un precio mínimo de 7,73 USD/MMBTU en la Cuenca Neuquina.

PAE, Pampa, Tecpetrol y Total Austral tienen contratos de exportación con las tres generadoras. En el caso de Pluspetrol solo con Colbún y Enel. Y Wintershall Dea, con Colbún.

Según el Coordinador Eléctrico Nacional (CEN) las tres generadoras han encontrado en el suministro de GNL desde Quintero una opción más económica que el suministro por GasAndes. A continuación, comparto los cálculos realizados a partir de la información declarada por las tres compañías al CEN:

En definitiva esta problemática de competitividad es ambivalente dada la volatilidad en los precios del GNL, pero plantea la necesidad de ser asertivos en términos de ¨competitividad sistémica¨ de las exportaciones, fundamentalmente por la fijación de precios mínimos por parte de la autoridad de aplicación y el peso de los derechos de exportación.

Seguridad energética y descarbonización

Otro factor que incide en la generación térmica chilena son los precios bajos del carbón. Con el plan de retiro se esperaba la salida en 2022 de varias unidades (de Tocopilla, Bocamina y Ventanas), este proceso se ve ralentizado, cabe aclarar que el mundo retornó al carbón en 2022, a niveles cercanos al 2013.

Se hace evidente la dificultad de avanzar firmemente la política de descarbonización con los precios bajos del carbón y la alta volatilidad del GNL. De manera tal que, si hay que balizar un camino hacia la descarbonización en forma sostenida, la mejor manera es apostando al gas argentino.

Otro factor que juega a favor del gas argentino es el vinculado a los aspectos ambientales en el consumo final de leña y al manejo de las terminales GNL (fundamentalmente Quintero). Semanas atrás se declaró Alerta Temprana Preventiva (ATP) para la comuna de Quintero por contaminación ambiental, incluso se estuvo evaluando si correspondía detener el funcionamiento de Terminal Quintero. Nos recuerda lo sucedido el año pasado y años anteriores. Es decir, esto da relevancia y materialidad para el suministro Argentino en términos no solo de seguridad energética (posibles restricciones a la Terminal), sino también en lo referido al ambiente.

Estos dos puntos deberían ser tenidos en cuenta para potenciar el rol estratégico del gas de argentina para el mercado chileno.

Inflexibilidad y despacho

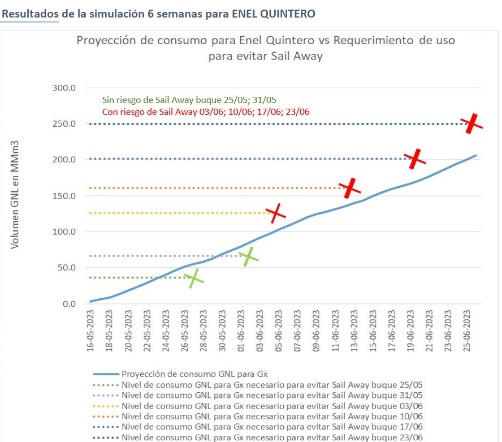

La condición de suministro inflexible en Chile habilita aumento prioridad de uso del GNL asignando costo variable cero en la generación. En este sentido resulta relevante la comunicación de ENEL de mediados de mayo, de riesgo de sail away para los buques de junio, en el marco de la NT de Inflexibilidad. Las gestiones realizadas permitieron corregir la situación.

Cabe destacar que la condición de inflexilidad en el despacho ha sido objeto de muchas críticas, al punto que la Comisión Nacional de Energía aceptó no permitir inflexibilidades para GNL provenientes de contratos futuros de suministro GNL y tratar a la inflexibilidad como condición excepcional dado que existen bases razonables para operar con GNL Flexible.

No obstante, para lograr un avance exitoso restringiendo la inflexibilidad se requieren señales para que el mercado asigne los recursos de manera eficiente, y eso lo puede ofrecer el gas argentino mediante la construcción de un mercado maduro, que promueva diferentes tipos de contratos y una correcta gestión de la inflexibilidad.

Hidraulicidad

La escasez de agua para generación hidráulica está en el centro de la problemática energética de Chile, pero también constituye una barrera a la contractualización con altos take or pay (ToP). Por ejemplo, las lluvias repentinas de mayo pasado trajeron calma a la generación en Chile (se esperan lluvias en junio también) y un desplazamiento de la generación térmica, en particular a gas natural no inflexible, otro perjuicio para el gas argentino.

Estas anomalías climáticas atentan contra la contractualización del gas argentino. Ergo, se necesita un ajuste normativo para establecer un esquema que propicie un marco de seguridad de suministro para la generación eléctrica chilena.

Conclusiones y recomendaciones

Un mercado maduro requiere de una amplia variedad de tipos de contratos, acceso abierto a la infraestructura y una gran cantidad y variedad de oferentes y compradores. Solo así se logrará romper con algunos diques de contención, como los que se mencionaron arriba, que se levantaron fruto de los cortes de suministro argentino y la necesidad de adaptarse a las contingencias globales.

En lo referido a lo que debe aportar el actor argentino, el avance hacia el mercado Chile requiere bloques de contratos de exportación a plazos de 4 o 5 años, esto es posible por varias vías y es compatible con los avances en el marco del Plan Gas.Ar. En líneas generales Argentina va en camino a un reordenamiento regulatorio del mercado de gas de las leyes dictadas hace más de 30 años.

En tanto el mercado chileno, va hacia una restructuración de funcionamiento de la mano de la Ley Larga de Gas y configuración de un mercado unbundling con acceso abierto a toda la infraestructura de interconexión.

En definitiva, a ambos lados de la cordillera se requiere un salto discreto en términos de las reglas para que el abordaje de la seguridad energética, por un lado, y el desarrollo de mercados de exportación, por el otro, sea un proceso virtuoso que vincule en forma acertada las necesidades y oportunidades de cada país.

(*) Luciano Codeseira es director ejecutivo y fundador de Gas Transition Consultant SpA y co-director del Instituto de Energía de la Universidad Austral. Además es socio ejecutivo de Ceibo Growth Strategies y profesor en UNSAM, UB y Universidad Austral.

Por Luciano Codeseira (*)

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $2600 ¿Ya estás suscripto? Ingresá ahora

Comentarios