Inflación y deuda, talón de Aquiles en la segunda ola

Sucedió otra vez. La cuarentena estricta volvió a ser el centro de la escena política, económica y social en Argentina. Los efectos de la segunda ola de Covid finalmente llegaron en toda su magnitud y el gobierno vuelve a apelar a las restricciones a fin de contener el avance de la enfermedad, cuyo foco principal se da hoy en el AMBA, pero que también golpea fuerte en Córdoba, Mendoza y Santa Fe.

La decisión del Poder Ejecutivo, no hace más que recrudecer la grieta. Las diferencias y las distancias entre unos y otros parecen insalvables, y en medio de la angustia y el quebranto económico de miles de empresas y familias, se inmiscuye la mezquindad y la especulación política. No obstante existen al menos dos certezas.

Una es que cualquiera fuera la decisión, algo había que hacer frente al avance del virus. La cantidad diaria de contagios en el país, es por lejos la más alta desde que llegó el virus. El peor antídoto es la inacción. El Presidente quedó colocado ante un escenario de soledad, con gobernadores e intendentes que se negaron a compartir el costo político de las restricciones, presiones sectoriales que empujan para evitar un nuevo parate en la actividad, y presiones políticas hacia el interior del oficialismo que desde hace al menos tres semanas reclaman mayor rigurosidad y control en la aplicación de las medidas. Al momento de anunciar las nuevas restricciones, el gobierno carga con la pérdida de credibilidad que sus propias elecciones ha generado en el conjunto de la sociedad. El vacunatorio vip, el haber prometido en noviembre millones de vacunas que no llegaron, la concentración de gente en el velatorio de Maradona, y la extensión de las restricciones en 2020, son claros ejemplos. Sin embargo, hay dos elementos que citó el Presidente al momento de anunciar las medidas, que son inexorablemente ciertas. El primero es que la escases de vacunas no es marca registrada argentina. Las vacunas son en 2021 el bien más demandado a nivel global, y todos los países del mundo padecen el faltante. Aun así, Argentina es el tercer país del continente en cuanto al nivel de vacunación detrás de México y Chile, y ocupa el puesto 20 a nivel global, en un mundo de más de 400 países. El segundo es que las medidas anunciadas esta semana, son exactamente las mismas que están utilizando los países más desarrollados del mundo como Alemania, Italia o Francia, e incluso los países habitualmente señalados como ejemplo en la región. Chile hace cuatro semanas ha vuelto a fase 1 con una cuarentena estricta y ocupación total en camas de terapia intensiva. Uruguay suspendió la presencialidad en las escuelas hasta el mes de mayo y mantiene estrictos controles a la circulación.

La segunda certeza es que 2021 definitivamente no será el año en que Argentina deje atrás los principales desequilibrios estructurales que desde hace años azotan a la economía nacional. El nivel de actividad creció a un ritmo del 7% en el primer trimestre del año, y todo hacía suponer que la economía se encaminaba a recuperar gran parte de lo perdido en 2020. Las nuevas medidas que se presuponen las primeras de una serie de restricciones que difícilmente culminen el 30 de abril, vuelve a poner luz roja a la recuperación. A ello se suman dos temas que acechan de forma subterránea y no por ello menos son menos urgentes: la deuda y la inflación. Mientras todos los flashes se van con la duración y la profundidad de las restricciones, ambos temas siguen siendo el talón de Aquiles de la gestión económica en 2021.

Guzmán, en su laberinto

Hablar de la deuda en medio de la actual coyuntura política, parece hasta extemporáneo. Las urgencias parecieran transitar por otro carril. No obstante, mientras en Buenos Aires se sucedían las reuniones entre el Presidente y su gabinete con expertos y especialistas a fin de dar curso a las nuevas medidas de restricción, el Ministro Guzmán se encontraba en Europa en una ronda de negociaciones con los países más importantes del viejo continente, en busca de dos objetivos: lograr el apoyo necesario en el board del Fondo Monetario Internacional a la hora de encaminar el acuerdo de reestructuración con el organismo, y posponer el vencimiento del mes de mayo por u$s 2.400 millones con el Club de París. Los rumores indican que el apoyo de los países europeos es posible pero aún está lejano, y que la postergación del vencimiento con el Club de París está a su vez condicionada a que se alcance un acuerdo con el Fondo. Con ese marco, lo más probable es que a menos de un año de haber logrado una exitosa reestructuración con los bonistas privados, Argentina se encuentre el mes que viene ante un nuevo escenario de default.

Es difícil imaginar un recorte del salario real cercano al 30%, que se sumaría al derrumbe que el poder adquisitivo ya experimentó en el periodo 2016-2019.

Al mismo tiempo, las señales que llegan desde Whashington son encontradas. La estrategia elegida por el FMI para negociar con Argentina se parece bastante al viejo truco del “policía bueno y policía malo”. La semana pasada al publicar su informe de perspectivas de la economía global, el organismo había recomendado a los países desarrollados aplicar un impuesto extraordinario a la riqueza a fin de paliar los efectos recesivos del Covid, al tiempo que declaraba la necesidad de condonar las deudas de los países en desarrollo a fin de impulsar la recuperación tras la pandemia. Nada más parecido al aporte solidario a las grandes fortunas impulsado en Argentina por el kirchnerismo y al discurso habitual del gobierno en relación al mega endeudamiento heredado de la gestión anterior. Para matizar, esta semana el Director del FMI para el Hemisferio Sur, Alejandro Werner, anunció que el acuerdo con Argentina implicará condicionalidades, y que aún está pendiente una profunda reforma previsional, la flexibilización laboral, y un plan de austeridad fiscal. Nada más parecido a la única y rancia receta ortodoxa que aplica el organismo desde su creación.

Tal es el entuerto que debe resolver Guzmán. Hacerlo es condición necesaria para sentar las bases de un plan de crecimiento y desarrollo a largo plazo, del cual hasta el momento el gobierno ha dado pocas pistas.

Inflación, lo más urgente

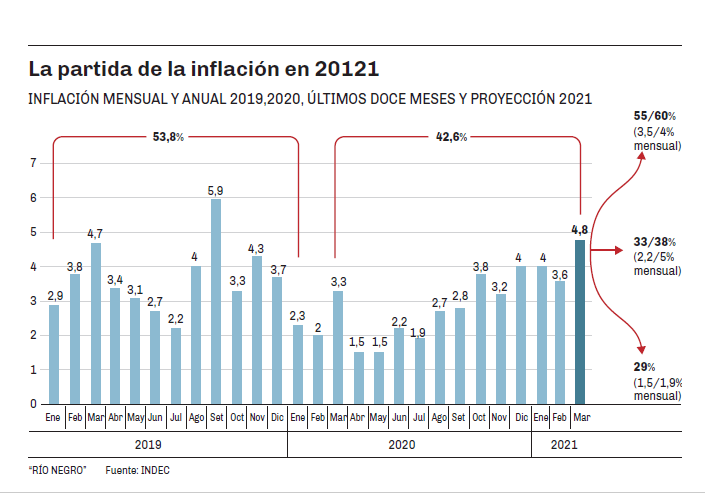

“Extrapolar la inflación del primer trimestre al resto del año es un error” indicó el Ministro Martín Guzmán a mediados de marzo tras conocerse el 3,6% de inflación correspondiente al mes de febrero. Para ese entonces algunos analistas ya advertían que de no corregirse la tendencia mensual de precios, el ratio anual de inflación sería superior al récord de 53,9% legado por la administración Macri. “Aquí hay una coordinación entre las políticas macroeconómicas que lleva adelante el Ministerio de Economía y las que lleva adelante el Banco Central. La tasa de depreciación va a ir cayendo y eso va a tener un impacto claro sobre los precios. La inflación se va a ir reduciendo mes a mes” agregó el conductor de la economía nacional.

Solo pasó un mes de aquellas definiciones, y el dato de la inflación de marzo, desmiente categóricamente al Ministro.

Por diferentes motivos el 4,8% registrado en el tercer mes del año es preocupante. Para encontrar un ratio mensual más alto hay que remontarse hasta el mes de septiembre de 2019. En ese momento, tras caer en las elecciones PASO, el gobierno de Mauricio Macri perdió por completo el control del tablero macroeconómico. De ahí en adelante y pandemia de por medio, el sendero de los precios se mantuvo a la baja hasta octubre de 2020, momento en que se produjo un punto de inflexión con un ratio mensual de 3,8%. El dato de marzo viene a completar un semestre completo de inflación mensual promedio en torno al 4%. Cuatro de los últimos seis meses, registraron una inflación igual o superior al 3,8%.

Mal que le pese a Guzmán, los datos ya habilitan a pensar en una inflación anual muy superior al 29% proyectado en el Presupuesto 2021. Para que ese pronóstico se cumpliese, sería necesario que desde abril en adelante, el registro mensual se reduzca a un tercio del registro de marzo.

Si en cambio comenzara a verificarse el camino a la baja anticipado por Guzmán con registros mensuales de entre el 2% y el 2,5%, lo que igualmente implicaría reducir el ritmo de los precios a la mitad en relación a marzo, el registro acumulado anual se ubicaría entre el 33% y el 38%.

Si por el contrario la tendencia se mantuviera en torno al 4% como durante el último semestre (con algunos meses por debajo del 4% y otros en el filo del 4%), la inflación acumulada de este año se encamina a un récord que podría ser cercano al 60%.

La experiencia reciente, la dinámica histórica de los precios en Argentina, y la ineficacia que muestran los instrumentos elegidos hasta el momento por el gobierno para frenar la inflación, hacen prever que el primer escenario es virtualmente imposible, el segundo de ser real se convertiría en una verdadera epopeya, y que el tercero luce como el más probable. De inmediato el interrogante es qué sucederá en lo que resta del año con los salarios. El Ministro se ha esforzado por establecer una pauta no mayor al 30% para las rondas paritarias del sector público, y la misma pauta de referencia en el sector privado. A la luz de los datos y de lo candente de la coyuntura, es difícil pensar en un nuevo recorte del salario real cercano al 30%, que se sumaría al derrumbe que el poder adquisitivo ya experimentó en el periodo 2016-2019.

Dato

- 60%

- El el ritmo al que crecen los precios en el último semestre. Revertir la tendencia requiere medidas drásticas.

Comentarios